- Omzet van de Groep in het eerste halfjaar organisch op het niveau van vorig jaar: 10,4 miljard euro (organisch -0,1%; tweede kwartaal: +0,9%)

- Bedrijfsresultaat (EBIT)* stijgt tot 1.614 milj. euro (+0,2%)

- EBIT-marge* verbetert tot 15,5% (+60 basispunten)

- Winst per preferent aandeel (WPA)* verhoogt tot 2,81 euro, +5,0% bij constante wisselkoersen

- Verdere voortzetting van de agenda voor strategische groei

- Duidelijke focus op globale megatrends versterkt het concurrentievermogen en de veerkracht van Adhesive Technologies in de uitdagende marktomgeving

- Significante verbetering van de volumeontwikkeling bij de Consumer Brands – Top 10-merken behalen goede organische omzetgroei

- Bijgewerkte prognose voor het boekjaar 2025:

- Organische omzetgroei: 1,0 tot 2,0% (voorheen: 1,5 tot 3,5%)

- Aangepast rendement op omzet: 14,5 tot 15,5% (voorheen: 14,0 tot 15,5%)

- Aangepaste winst per preferent aandeel (WPA): stijging van minder dan 10% bij constante wisselkoersen (ongewijzigd)

7 aug. 2025 Düsseldorf / Duitsland

Henkel met omzetgroei voor het eerste halfjaar bij goede marge- en resultaatsverbetering

Henkel is in het eerste halfjaar van 2025 na een voorzichtige start bij een organische omzetgroei in het tweede kwartaal een versnelling hoger geschakeld. Tegelijkertijd kon ook de winstgevendheid significant worden verhoogd. “De verbetering van de organische omzetgroei was merkbaar in beide business area’s, waarbij in het bijzonder de sequentiële verbetering van de volumeontwikkeling bij de Consumer Brands er bovenuit stak. Dit leidde samen met een positief prijsverloop tot een positieve, organische omzetgroei in het tweede kwartaal. De afdeling Adhesive Technologies kende in de eerste zes maanden een positieve organische omzetgroei die te danken was aan een goed doordachte prijs- en volumeontwikkeling,” zegt Carsten Knobel, de CEO van Henkel.

“Bovendien konden we in het eerste halfjaar de EBIT-marge significant verhogen. De groei was in het bijzonder te danken aan een zeer goede brutomarge in de twee business area's en een voordelige mix van ondernemingsactiviteiten. Bovendien konden we de efficiëntie extra verhogen en zijn we op de goede weg om de nagestreefde besparingen in de business area Consumer Brands te verwezenlijken of misschien zelfs te overtreffen. Tegelijkertijd hebben we de investeringen in onze merken en technologieën verdergezet, om ons groeipotentieel voor de toekomst te verstevigen,” aldus Carsten Knobel.

Bijgewerkte prognose voor het boekjaar 2025

Met het oog op het business development in het eerste halfjaar van 2025 en de veronderstellingen voor het verdere verloop van het boekjaar heeft Henkel de prognose voor 2025 bijgewerkt.

“We verwachten voor het boekjaar 2025 een verdere winstgevende groei en gaan uit van een nog sterkere omzetgroei in het tweede halfjaar. De aanpassing van onze jaarprognose houdt enerzijds rekening met de effecten van de moeilijke, economische situatie op de organische omzetontwikkeling van beide business area's en anderzijds weerspiegelt de verbeterde prognose op het vlak van winstgevendheid de positieve ontwikkeling van onze brutomarge, de voordelen uit het optimaliseringsprogramma voor portfolio en de efficiëntiestijgingen in onze onderneming. De bijgewerkte prognose houdt bovendien ook rekening met de verwachte effecten van de op dit moment overeengekomen, globale tolheffingen en is in lijn met de marktverwachtingen voor een verder business development van Henkel in de loop van het jaar,” licht Carsten Knobel de prognose toe.

Voor het lopende boekjaar verwacht Henkel nu een organische omzetgroei van 1,0 à 2,0% (voorheen was dat 1,5 tot 3,5%). Voor Adhesive Technologies wordt een organische omzetstijging van 2,0 tot 3,0% verwacht (in plaats van 2,0 tot 4,0%) en voor Consumer Brands 0,5 tot 1,5% (in plaats van 1,0 tot 3,0%). Tegelijkertijd wordt de verwachting voor het aangepaste rendement op omzet (aangepaste EBIT-marge) verhoogd naar een bandbreedte tussen 14,5 tot 15,5% (in plaats van 14,0 tot 15,5%). Hierbij wordt voor Adhesive Technologies uitgegaan van een aangepast rendement op omzet van 16,5 à 17,5% (in plaats van 16,0 en 17,5%) en voor Consumer Brands 14,0 en 15,0% (in plaats van 13,5 tot 15,0%). Voor de aangepaste winst per preferent aandeel (WPA) bij constante wisselkoersen wordt er ongewijzigd gerekend met een stijging van minder dan 10%.

Omzet- en resultaatontwikkeling in het eerste halfjaar van 2025

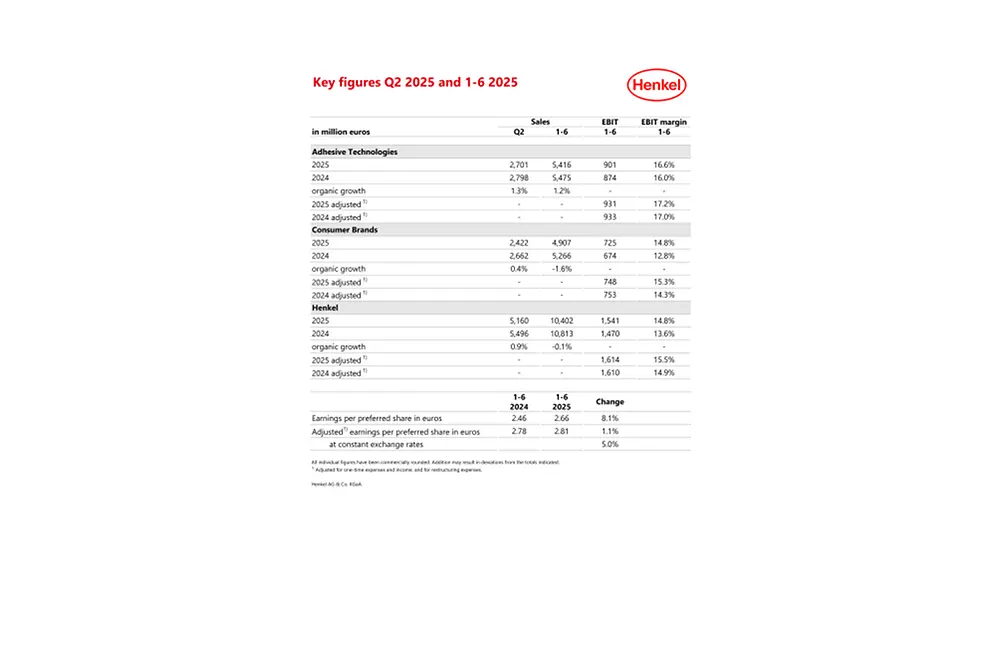

Henkel behaalde in het eerste halfjaar van 2025 een concernomzet van 10.402 milj. euro. Dat komt overeen met een nominale ontwikkeling van -3,8% (KW2: 5.160 milj. euro, -6,1%). Wisselkoerseffecten verminderden de omzet met -2,8% (KW2: -4,1%). Acquisities en desinvesteringen hebben een negatief effect van in totaal -0,9% op de omzet (KW2: -2,9%). Terwijl de verkoop van de tak met private labels in Noord-Amerika in april 2025 een negatieve invloed had, hadden de acquisities in de business area's Seal for Life en Vidal Sassoon het laatste jaar een positief effect. Organisch – dat wil zeggen gecorrigeerd met de wisselkoerseffecten en de acquisities/desinvesteringen – lag de omzet met -0,1% op hetzelfde niveau als vorig jaar (KW2: +0,9%). De ontwikkeling was in beide business area's te danken aan een positief prijsverloop. De volumeontwikkeling van de Groep kende in het eerste halfjaar een lichte achteruitgang. Dit was vooral te wijten aan de bijzonder moeilijke geopolitieke en economische situatie die zowel een effect had op de industriële vraag als op het consumentengedrag, en dit in het bijzonder in het eerste kwartaal in Noord-Amerika.

De afdeling Adhesive Technologies kende het eerste halfjaar van 2025 een positieve, organische omzetgroei van 1,2% die vooral te danken was aan de activiteit Mobiliteit & Elektronica (KW2: +1,3%). Consumer Brands tekende in totaal een negatieve, organische omzetevolutie van -1,6% op. Vergeleken met het eerste kwartaal kon er echter een sequentiële verbetering worden gerealiseerd in het tweede kwartaal (KW2: +0,4%). Terwijl Hair in het eerste halfjaar een positieve omzetgroei kende, was dat bij Laundry & Home Care en Overige consumentenactiviteiten niet het geval.

De regio's Europa en Noord-Amerika tekenden in het eerste halfjaar een negatieve organische omzetontwikkeling op van respectievelijk -1,9% en -3,4% (KW2: -1,8% resp. -1,2%), die werd veroorzaakt door de moeilijke geopolitieke en macro-economische situatie. In de regio IMEA kon Henkel dan weer wel een significante, organische omzetstijging van 9,1% boeken (KW2: +13,9%). De regio Latijns-Amerika kende een positieve, organische omzetgroei van 0,4% (KW2: -0,6%). De regio Azië-Pacific kende een aanzienlijke organische omzetstijging van 3,4% (KW2: +3,1%).

Het aangepaste bedrijfsresultaat (aangepaste EBIT) kende met 1.614 milj. euro een lichte verbetering tegenover vorig jaar (1.610 milj. euro).

Het aangepaste rendement op omzet (aangepaste EBIT-marge) van de Groep steeg met 60 basispunten van 14,9% naar 15,5%.

De winst per preferent aandeel steeg naar 2,66 euro (vorig jaar: 2,46 euro). De aangepaste winst per preferent aandeel steeg met 1,1% naar 2,81 euro (vorig jaar: 2,78 euro). Bij constante wisselkoersen steeg de aangepaste winst per preferent aandeel met 5,0%.

Het nettobedrijfskapitaal met de inkomsten uit verkoop van het tweede kwartaal tekende in vergelijking met dezelfde periode vorig jaar een stijging op van 0,8%, waardoor het totale percentage steeg van 5,2% naar 6,0%.

De Free Cashflow ter waarde van 485 milj. euro lag lager dan het eerste halfjaar van 2024 (772 milj. euro). Dit had onder andere te maken met het hogere nettobedrijfskapitaal en de hogere uitgaven voor investeringen in materiële en immateriële activa.

De netto financiële positie bedroeg op 30 juni 2025 -494 milj. euro (31 december 2024: -93 milj. euro).

Ontwikkeling van de business area's in het eerste halfjaar van 2025

De omzet van Adhesive Technologies steeg in het eerste halfjaar van 2025 organisch met 1,2% (KW2: 1,3%). Deze groei was te danken aan een goed doordachte positieve prijs- en volumeontwikkeling. Nominaal tekende de business area een licht negatieve omzetontwikkeling op van -1,1% tot 5.416 milj. euro (KW2: 2.701 milj. euro).

De positieve organische omzetgroei van Adhesive Technologies in het eerste halfjaar was in het bijzonder te danken aan Mobility & Electronics: dat kende een goede organische omzetstijging van 2,8% (KW2: +2,5%). Het waren vooral de units Electronics en Industrials die de drijvende kracht achter deze groei waren: zij tekenden een bijzonder significante organische omzetstijging van meer dan 10% op, terwijl Automotive terugviel als gevolg van de moeilijke marktomstandigheden. Packaging & Consumer Goods zaten op het zelfde niveau als vorig jaar (KW2: +0,4%). Packaging kende een licht negatieve organische omzetontwikkeling, maar die kon worden gecompenseerd door een positieve omzetevolutie bij de Consumer Goods. Craftsmen, Construction & Professional tekende een positieve organische omzet op van + 0,6% (KW2: +0,8%). Deze groei was in het bijzonder te danken aan een goede organische omzetstijging in de tak Construction. Consumers & Craftsmen en Manufacturing & Maintenance Services kenden een stabiele ontwikkeling tegenover vorig jaar.

Het aangepaste bedrijfsresultaat lag met 931 milj. euro licht onder het niveau van vorig jaar. Het aangepaste rendement op omzet (aangepaste EBIT-marge) steeg daarentegen tot 17,2% tegenover 17,0% vorig jaar. Hier speelde de mix van de verschillende ondernemingsactiviteiten in ons voordeel.

Organisch lag de omzetontwikkeling voor Consumer Brands het eerste halfjaar van 2025 op -1,6% (KW2: +0,4%). Nominaal was de omzet 4.907 milj. euro (KW2: 2.422 milj. euro) en lag zodoende -6,8% onder het niveau van dezelfde periode vorig jaar. Consumer Brands kende een goede prijsontwikkeling vergeleken met het eerste halfjaar van 2024. Het volume kende echter een daling. Dit was met name te wijten aan de uitdagende consumentensituatie in essentiële markten zoals Noord-Amerika en Europa.

Laundry & Home Care tekende in het eerste halfjaar een negatieve organische omzetontwikkeling op van -2,6% (KW2: -0,9%). De tak Reinigingsmiddelen kende een positieve organische omzetgroei die met name te danken was aan de categorie Vaatwasmiddelen. De categorie Wasmiddelen kende daarentegen een negatieve organische omzetontwikkeling. Hair tekende de eerste zes maanden van dit jaar een positieve organische omzetgroei op van 0,9% (KW2: +3,2%). Daarbij kende de business area die gaat over de consumentenactiviteiten een goede organische omzetgroei die het vooral te danken had aan de zeer sterke ontwikkeling van de categorie Hair Coloration en de goede ontwikkeling van de categorie Hair Styling. Het kapperssegment tekende een licht negatieve organische omzetontwikkeling op, te wijten aan de uitdagende consumentensituatie, in het bijzonder in Noord-Amerika. De tak Overige consumentenactiviteiten kende in het eerste halfjaar een negatieve organische omzetontwikkeling van - 4,2% (KW2: -1,7%). Dit kwam vooral door een negatieve ontwikkeling in de categorie Lichaamsverzorging in de regio's Noord-Amerika en Europa.

Het aangepaste bedrijfsresultaat lag met 748 milj. euro iets onder het niveau van vorig jaar. Het aangepaste rendement op omzet (aangepaste EBIT-marge) steeg daarentegen aanzienlijk tot 15,3% tegenover 14,3% vorig jaar. Dit was vooral te danken aan de continue opwaardering van het portfolio en de besparingen die het resultaat zijn van de optimalisering van de toeleveringsketen.

Consequente voortzetting van de groei-agenda

In het eerste halfjaar van 2025 heeft Henkel de strategische prioriteiten van zijn agenda voor een uniforme groei met succes voortgezet en een goede vooruitgang geboekt.

In de business area Adhesive Technologies legt Henkel duidelijk de focus op de globale megatrends mobiliteit, connectiviteit, digitalisering, urbanisering en duurzaamheid en dat versterkt zijn concurrentievermogen en veerkracht in een uitdagende marktsituatie. Door de focus te leggen op duurzaamheid ondersteunt Henkel bijvoorbeeld zijn klanten uit verschillende sectoren om hun milieudoelstellingen te bereiken met behulp van doeltreffende en milieu-efficiënte oplossingen. In de business area Consumer Brands heeft Henkel verder de focus gelegd op zijn portfolio. De Top 10-merken maken ondertussen zowat 60% van de omzet uit. In het tweede kwartaal tekenden de tien belangrijkste merken een organische omzetgroei op van meer dan 3%. Dit was te danken aan een goede en zodoende positieve prijs- en volumeontwikkeling.

Om zijn concurrentievermogen verder te versterken gaat Henkel voluit voor significante innovaties in aantrekkelijke business area's. In het eerste halfjaar van 2025 hebben de twee business area's dan ook effectief bijgedragen aan de groei van het bedrijf. In de business area Adhesive Technologies tekende Henkel in het segment metalen verpakkingen een groeipercentage op dat de 10% benaderde en zo groeit Henkel sneller dan de markt. Henkel behaalde dit mooie resultaat door een duidelijke focus te houden op duurzame en klantgerichte innovaties. Een voorbeeld uit dit segment is de low temperature en low foam blikkenreiniger, die Henkel als eerste bedrijf op de markt heeft gebracht. Deze innovatie zorgt ervoor dat er op een efficiënte en duurzame wijze en met aanzienlijk minder energie en tot wel 25% minder water drankverpakkingen kunnen worden geproduceerd. In de afgelopen drie jaar heeft Henkel zijn ondernemingsactiviteiten in deze ondernemingstak verdrievoudigd. Bij Consumer Brands droeg de uitrol van het nieuwe merk Creme Supreme in nieuwe markten in het tweede kwartaal bij tot de aanzienlijke groei in het consumentensegment Hair Colorations. Creme Supreme is de eerste verzorgende haarkleuring met een innovatieve bondingtechnologie. Ze verstevigt de haarstructuur door microverbindingen en houdt de haarvezels beter samen. Bovendien legt ze een beschermende filmlaag rondom het haar en voorkomt zo haarbreuk.

“Na een voorzichtige start van het boekjaar 2025 zijn we erin geslaagd om in het tweede kwartaal een aanzienlijke omzetverbetering neer te zetten, in het bijzonder als we kijken naar onze consumentenactiviteiten. En daarnaast hebben we ook de winstgevendheid in beide business area's significant verhoogd,” zegt Carsten Knobel. “Het toont aan dat de transformatie van Henkel nu al een groot succes is. We willen dan ook op dit elan verdergaan en op de lange termijn nog beter en nog competitiever worden. We transformeren Henkel voor een succesvolle toekomst en zijn met onze duidelijke strategie op de juiste weg voor een verdere, winstgevende groei.”

* Gecorrigeerd met eenmalige uitgaven en opbrengsten alsook met herstructureringskosten.

Dit document bevat uitspraken die verwijzen naar bedrijfsontwikkelingen, financiële prestaties en andere gebeurtenissen of ontwikkelingen die in de toekomst van belang kunnen zijn voor Henkel. In dit document kunnen dan ook uitspraken over de toekomst worden vermeld. Toekomstgerichte verklaringen worden gekenmerkt door woorden zoals verwachten, voornemen, plannen, anticiperen, geloven, schatten en gelijkaardige formuleringen. Dergelijke uitspraken zijn gebaseerd op huidige schattingen en veronderstellingen van het management van Henkel AG & Co. KGaA Deze verklaringen mogen niet worden geïnterpreteerd als een garantie dat deze verwachtingen accuraat zullen blijken. De toekomstige ontwikkeling maar ook de resultaten van Henkel AG & Co. KGaA en haar filialen zijn afhankelijk van een aantal risico's en onzekerheden en kunnen daarom wezenlijk verschillen (zowel positief als negatief) van de gedane uitspraken over de toekomst. Op veel van deze factoren heeft Henkel geen invloed. Ze kunnen dan ook niet op voorhand nauwkeurig worden ingeschat. Het gaat hier dan bijvoorbeeld om factoren zoals de toekomstige economische situatie en de acties van concurrenten en andere marktspelers. Henkel heeft niet de intentie noch de plicht toekomstgerichte verklaringen te updaten.

Dit document bevat aanvullende financiële indicatoren die niet duidelijk gedefinieerd zijn in het toepasselijke financiële rapporteringsraamwerk en die alternatieve prestatiemaatstaven zijn of kunnen zijn. Deze aanvullende, financiële indicatoren mogen niet afzonderlijk of als alternatief worden beschouwd voor de beoordeling van Henkels nettoactiva en financiële positie of bedrijfsresultaten zoals gepresenteerd in overeenstemming met het toepasselijke financiële rapporteringsraamwerk in de Geconsolideerde Jaarrekening. Andere bedrijven die gelijkaardige alternatieve prestatiemaatstaven rapporteren of beschrijven, kunnen deze op een andere manier berekenen.

Dit document is enkel bedoeld voor informatieve doeleinden en is niet bedoeld als beleggingsadvies, als aanbod om effecten te verkopen of als aansporing om effecten in welke vorm dan ook te kopen.

Cover: Half-year Financial Report 2025

Carsten Knobel

Marco Swoboda

1 / 3