• Adhesive Technologies levert solide prestatie

• Beauty Care onder vorig jaar

• Goede ontwikkeling voor Laundry & Home Care

• Groepsomzet stijgt met 0,8% tot € 5.077 miljoen, organisch: -0,3%

• EBIT-marge* op 16,7% (-1,7 procentpunt)

• Winst per preferent aandeel* bereikt € 1,43, nominaal -9,5%, bij constante wisselkoersen -10,8%

• Meer investeringen in merken en digitalisering

• Zeer sterke vrije cashflow: € 823 miljoen (+ € 339 miljoen)

14 nov. 2019 Düsseldorf / Duitsland

Uiteenlopende prestaties in steeds moeilijkere marktomgeving

In het derde kwartaal van 2019, werd de ontwikkeling van de business van Henkel getekend door een steeds moeilijkere marktomgeving. De omzet steeg nominaal en lag organisch net onder het niveau van het voorbije jaar. De gecorrigeerde EBIT-marge, het gecorrigeerde bedrijfsresultaat en de gecorrigeerde winst per preferent aandeel (EPS) lagen onder het niveau van het vorig jaar, vooral door de bijkomende investeringen in groei voor de consumentenbusinesses en in digitalisering die aan het begin van het jaar werden aangekondigd.

“In het derde kwartaal rapporteerden onze divisies uiteenlopende prestaties. De ontwikkeling van onze Adhesive Technologies divisie werd getroffen door een verdere aanzienlijke daling in de vraag in belangrijke sectoren. Niettegenstaande leverde de divisie een solide prestatie en lag de EBIT-marge opnieuw op een erg hoog niveau,” zei Henkel-CEO Hans Van Bylen. “Ondanks de eerste positieve effecten van onze bijkomende investeringen in merken en innovaties, lag de ontwikkeling van de Beauty Care divisie onder het niveau van vorig jaar. Terwijl onze kappersbusiness zijn positieve ontwikkeling bleef verderzetten, werd onze retail business getroffen door een trager herstel in West-Europa en een aanhoudende afbouw van de voorraden in China, zoals verwacht. In de divisie Laundry & Home Care daarentegen, droeg de succesvolle lancering van innovaties bij tot de positieve ontwikkeling.”

Vooruitzichten voor boekjaar 2019 bevestigd

Henkel bevestigt zijn vooruitzichten voor het boekjaar 2019. Henkel blijft bij zijn verwachting van een organische omzetgroei van 0 tot 2% op groepsniveau. Voor Adhesive Technologies, verwacht Henkel een organische omzetgroei van -1 tot 1%. Voor Beauty Care verwacht Henkel een organische omzetontwikkeling van -2 tot 0%. Voor Laundry & Home Care blijft Henkel een organische groei verwachten van 2 tot 4%.

Henkel blijft een gecorrigeerde return on sales verwachten op groepsniveau binnen de bandbreedte van 16 tot 17%.

Voor de gecorrigeerde winst per preferent aandeel (EPS), blijft Henkel een ontwikkeling verwachten van een mid- tot hoog enkelcijferig percentage onder het vorige jaar bij constante wisselkoersen.

Omzet en winst in het derde kwartaal van 2019

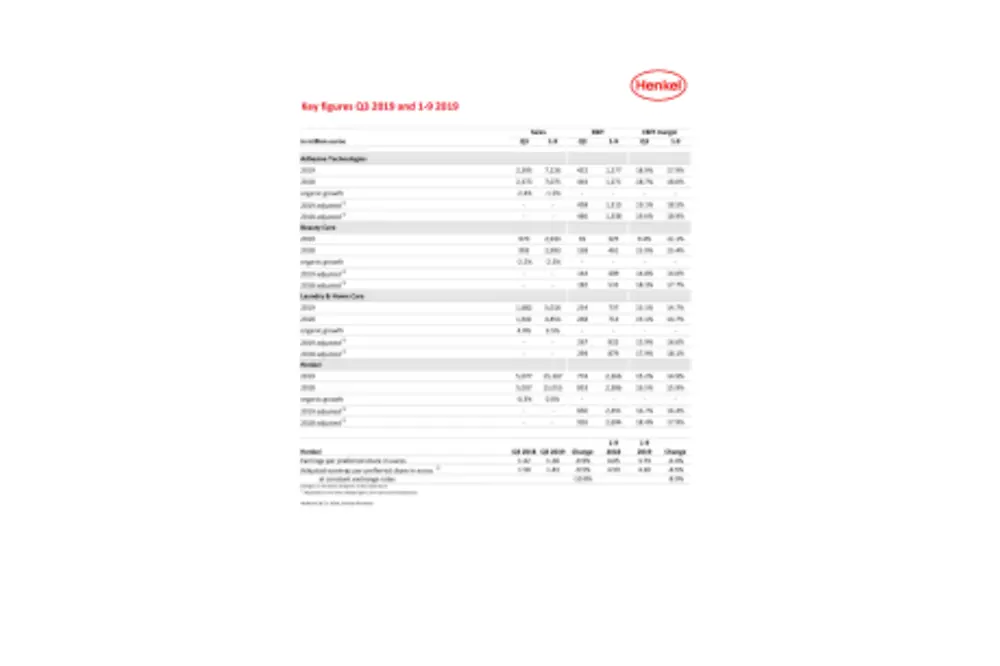

De omzet in het derde kwartaal van 2019 steeg nominaal met 0,8% tot € 5.077 miljoen. De organische omzet, die geen rekening houdt met de impact van valuta-effecten en acquisities/desinvesteringen, toonde een licht negatieve ontwikkeling van -0,3%. De bijdrage van acquisities en desinvesteringen was goed voor 0,4%. Valuta-effecten hadden een positieve impact van 0,7% op de omzetgroei.

De divisie Adhesive Technologies rapporteerde een licht negatieve organische omzetontwikkeling van -2,4%. In de Beauty Care divisie lag de omzet organisch -2,2% onder het niveau van hetzelfde kwartaal van het voorbije jaar. De divisie Laundry & Home Care rapporteerde een sterke stijging in organische omzet van 4,0%.

De opkomende markten realiseerden een goede organische omzetgroei van 2,7%. De mature markten toonden een negatieve ontwikkeling van de organische omzet van -2,3%.

De omzet in West-Europa kende een negatieve organische ontwikkeling van -2,1%. Oost-Europa realiseerde een organische groei van 7,7%. In de regio Afrika/Midden Oosten, steeg de omzet organisch met 19,1%. Noord-Amerika tekende een negatieve ontwikkeling op van de organische omzet van -3,1%. In Latijns-Amerika daalde de omzet organisch met -3,4%. In de regio Azië-Pacific was er een organische omzetdaling van -5,7%.

Het gecorrigeerde bedrijfsresultaat (EBIT) daalde met 8,2% van € 926 miljoen in hetzelfde kwartaal van 2018 tot € 850 miljoen.

Het gecorrigeerde bedrijfsresultaat (EBIT) bereikte 16,7%, -1,7 procentpunt lager dan het derde kwartaal van 2018.

De gecorrigeerde winst per preferent aandeel daalde met 9,5% van € 1,58 in het derde kwartaal van 2018 tot € 1,43 in het derde kwartaal van 2019. Bij constante wisselkoersen daalde de gecorrigeerde winst per preferent aandeel met -10,8%.

De ratio netto bedrijfskapitaal/omzet verbeterde tot 5,7% (derde kwartaal 2018: 6,6%).

Met € 823 miljoen, lag de vrije cashflow in het derde kwartaal van 2019 aanzienlijk hoger dan in dezelfde periode van het voorbije jaar (€ 484 miljoen). Deze ontwikkeling toont de capaciteit van het bedrijf om sterke cashflow te genereren.

Prestaties per divisie

In het derde kwartaal van 2019 bereikte de omzet van de divisie Adhesive Technologies € 2.395 miljoen en steeg met 0,9% ten opzichte van het derde kwartaal van 2019. In de context van een verdere verzwakking van de industriële productie, vooral in de auto-industrie, daalde de organische omzet met -2,4%. Met € 458 miljoen lag de gecorrigeerde bedrijfswinst -1,7% lager dan hetzelfde kwartaal van het vorige jaar. De gecorrigeerde return on sales bereikte 19,1% en lag daarmee onder het niveau van het derde kwartaal van 2018.

In de Beauty Care divisie toonde de omzet in het derde kwartaal van 2019 een organische ontwikkeling -2,2%. De divisie voelde nog steeds het effect van een trager herstel in de competitieve marktomgeving in West-Europa en – zoals verwacht – de aanhoudende maatregelen om voorraad af te bouwen in de Chinese retail business. In Noord-Amerika daarentegen, toonde Beauty Care een positieve ontwikkeling. Nominaal lag de omzet -2,3% onder het niveau van het vorige jaar en bereikte € 970 miljoen. De gecorrigeerde bedrijfswinst bereikte € 144 miljoen en lag -21,2% onder het niveau van het derde kwartaal van 2018. De gecorrigeerde return on sales lag eveneens ons het niveau van het derde kwartaal van vorig jaar en bereikte 14,8%, ook door de extra investeringen in groei.

De divisie Laundry & Home Care boekte een sterke organische omzetgroei van 4,0% in het derde kwartaal van 2019 dankzij een tweecijferige stijging in de opkomende markten. De Noord-Amerikaanse Laundry business daarentegen bleef onder druk staan. Nominaal steeg de omzet met 2,5% tot € 1.682 miljoen, na € 1.641 miljoen in het derde kwartaal van 2018. Met € 267 miljoen was de gecorrigeerde bedrijfswinst -9,0% onder het niveau van hetzelfde kwartaal van vorige jaar.

Met 15,9% lag de gecorrigeerde return on sales onder het niveau van het derde kwartaal van 2018, vooral door de hogere investeringen in groei die aan het begin van het jaar werden aangekondigd.

Prestaties in de eerste negen maanden van 2019

In de eerste negen maanden van 2019, boekte Henkel een omzet van € 15,2 miljoen, een stijging van 1,0%. De organische omzet, die geen rekening houdt met de impact van valuta-effecten en acquisities/desinvesteringen, lag exact op hetzelfde niveau als het derde kwartaal van 2018. Valuta-effecten droegen 0,5% bij aan de omzetgroei.

De gecorrigeerde bedrijfswinst daalde -7,5% van € 2.694 miljoen tot € 2.491 miljoen.

De gecorrigeerde return on sales bedroeg 16,4%, na 17,9% in de eerste negen maanden van 2018.

De gecorrigeerde winst per preferent aandeel had een negatieve ontwikkeling van -8,5% van € 4,59 tot € 4,20. Bij constante wisselkoersen daalde de gecorrigeerde winst per preferent aandeel met -8,9%.

In de eerste negen maanden van 2018, genereerde de divisie Adhesive Technologies een erg sterke organische omzetgroei van 4,6%. De gecorrigeerde return on sales kende een positieve ontwikkeling en bereikte 18,9%.

In de eerste negen maanden van 2019 tekende de divisie Adhesive Technologies een negatieve organische omzetontwikkeling op van -1,5%. De gecorrigeerde return on sales lag op 18,5% (vorig jaar: 18,9%). De divisie Beauty Care kende een ontwikkeling van de organische omzet van -2,3%. De gecorrigeerde return on sales lag op 14,0% (vorig jaar: 17,7%). De divisie Laundry & Home Care boekte een sterke organische omzetgroei van 3,5%. De gecorrigeerde return on sales lag op 16,6% (vorig jaar: 18,1%).

Dankzij sterk cash management en verbeteringen in het netto bedrijfskapitaal bereikte de vrije cashflow een recordniveau in de eerste maanden van 2019. Het steeg met € 690 miljoen tot € 1.813 miljoen.

De netto financiële positie van Henkel verbeterde met bijna € 1 miljard in vergelijking tot het derde kwartaal van 2018. Op 30 september 2019 toonde het een balans van € -2.256 miljoen (30 september 2018: € -3.248 miljoen).

* Gecorrigeerd voor eenmalige kosten/baten en herstructureringskosten

Dit bericht bevat bepaalde verklaringen met betrekking tot de toekomst (forward-looking statements), die gebaseerd zijn op de huidige inschattingen en veronderstellingen van het bedrijfsmanagement van Henkel AG & Co. KGaA. Forward-looking statements worden gekenmerkt door het gebruik van woorden als “verwachten”, “voorzien”, “van plan zijn”, “voorspellen”, “veronderstellen”, “geloven”, “(in)schatten” en “anticiperen”. Zulke verklaringen mogen niet worden verstaan als zouden zij op eender welke wijze garanderen dat deze verwachtingen uiteindelijk accuraat zullen zijn. De toekomstige prestaties en resultaten die effectief worden gerealiseerd door Henkel AG & Co. KGaA en zijn/haar dochterondernemingen zijn onderhevig aan een aantal risico’s en onzekerheden en kunnen daarom wezenlijk verschillen van deze forward-looking statements. Veel van deze factoren liggen buiten Henkels controle en kunnen op voorhand niet precies worden ingeschat, zoals de toekomstige economische omstandigheden en de activiteiten van concurrenten en andere spelers op de markt. Henkel heeft niet de intentie en verbindt er zich niet toe om een aanpassing van deze verklaringen te publiceren.

Dit persbericht is een vertaling van de originele, Engelstalige tekst.

CFO Carsten Knobel

Cover: Quarterly Statement Q3 2019

1 / 2