- Adhesive Technologies levert robuuste prestatie

- Beauty Care onder de verwachtingen

- Laundry & Home Care realiseert goede ontwikkeling

- Omzet van € 5.121 miljoen, bijna op hetzelfde niveau als het vorige jaar, organisch: -0.4%

- EBIT-marge* op 16,5% (-1,5 procentpunt), winst per preferent aandeel (EPS)* op € 1,43 (-9,5%)

- Eerste successen van aangekondigde groei-initiatieven

- Investeringen in groei en digitalisering

- Sterke balans met goed cash management

13 aug. 2019 Düsseldorf / Duitsland

Gemengde prestatie in een steeds moeilijkere marktomgeving

In het tweede kwartaal van 2019, werd Henkel getroffen door een steeds moeilijkere marktomgeving. De omzet lag nominaal en organisch bijna op hetzelfde niveau als het vorige jaar. De gecorrigeerde EBIT-marge, de gecorrigeerde EBIT en de gecorrigeerde winst per preferent aandeel (EPS) lagen onder het niveau van het vorige jaar.

In de eerste helft van 2019 realiseerde Henkel een licht positieve organische omzetontwikkeling, terwijl de marge daalde – in lijn met de verwachtingen na de aankondiging van de toegenomen investeringen in groei aan het begin van het jaar.

“De ontwikkeling in het tweede kwartaal was vooral getekend door een aanzienlijke daling van de vraag in belangrijke sectoren zoals de auto-industrie. Dit had vooral een impact op onze industriële business. Niettemin zette onze divisie Adhesive Technologies een robuuste prestatie neer, met een omzet die bijna op hetzelfde niveau als het vorige jaar lag en met een uitstekende EBIT-marge,” zei Henkel CEO Hans Van Bylen.

“De ontwikkeling van de Beauty Care Retail business lag aanzienlijk onder onze verwachtingen. Enerzijds lag dit aan teleurstellende ontwikkelingen in mature markten zoals Noord-Amerika en West-Europa. In China ondervond de Retail business de gevolgen van blijvende aanpassingen van de voorraad. Daarenboven lagen de marketing- en sales-uitgaven algemeen op een hoger niveau,” lichtte Hans Van Bylen toe. “De kappersbusiness (Professional) daarentegen, zette zijn sterke prestatie verder.”

“In de Laundry & Home Care business bereikten we een goede organische omzetgroei. Ondanks de aangekondigde investeringen bleef de gecorrigeerde EBIT-marge op een hoog niveau. De pas gelanceerde innovaties droegen ook bij tot de algemeen goede ontwikkeling binnen deze divisie."

Investeringen in groei en digitalisering

"Ondanks de moeilijke economische vooruitzichten, zullen we onze strategische prioriteiten blijven implementeren en onze geplande investeringen in groei verder uitvoeren, zoals aangekondigd. We richten ons op het versterken van onze businesses en zullen onze competitiviteit verder vergroten om duurzame winstgevende groei te leveren," ging Hans Van Bylen verder. "Tegelijk hebben we rekening gehouden met de veranderende economische omgeving in onze vooruitzichten voor het volledige boekjaar 2019.”

Update vooruitzichten boekjaar 2019

Henkel verwacht niet dat de industriële vraag zal stijgen in de tweede helft van het jaar – in tegenstelling tot eerdere verwachtingen. Daarnaast wordt verwacht dat de divisie Beauty Care zal ontwikkelen onder de initiële verwachtingen in de loop van het jaar. Tegen deze achtergrond heeft Henkel zijn vooruitzichten voor het boekjaar geüpdatet.

Eerder had Henkel een organische omzetgroei verwacht voor de Groep en alle drie de divisies van tussen de 2 en de 4%. Nu voorziet Henkel een organische omzetgroei van 0 tot 2% op groepsniveau. Voor Adhesive Technologies, verwacht Henkel een organische omzetgroei van -1 tot 1%. Voor Beauty Care verwacht Henkel een organische omzetontwikkeling van -2 tot 0%. Voor Laundry & Home Care blijft de verwachting van een organische groei tussen de 2 en de 4% gehandhaafd.

Henkel blijft een gecorrigeerde return on sales op groepsniveau verwachten van 16 tot 17%.

Voor de gecorrigeerde winst per preferent aandeel (EPS), verwacht Henkel nu een ontwikkeling van het percentage in het mid- tot hoog enkelcijferig bereik onder het niveau van het vorige jaar bij constante wisselkoersen (eerder: percentage in het mid-enkelcijferig bereik onder het vorige jaar bij constante wisselkoersen).

Prestaties omzet en winst in het tweede kwartaal van 2019

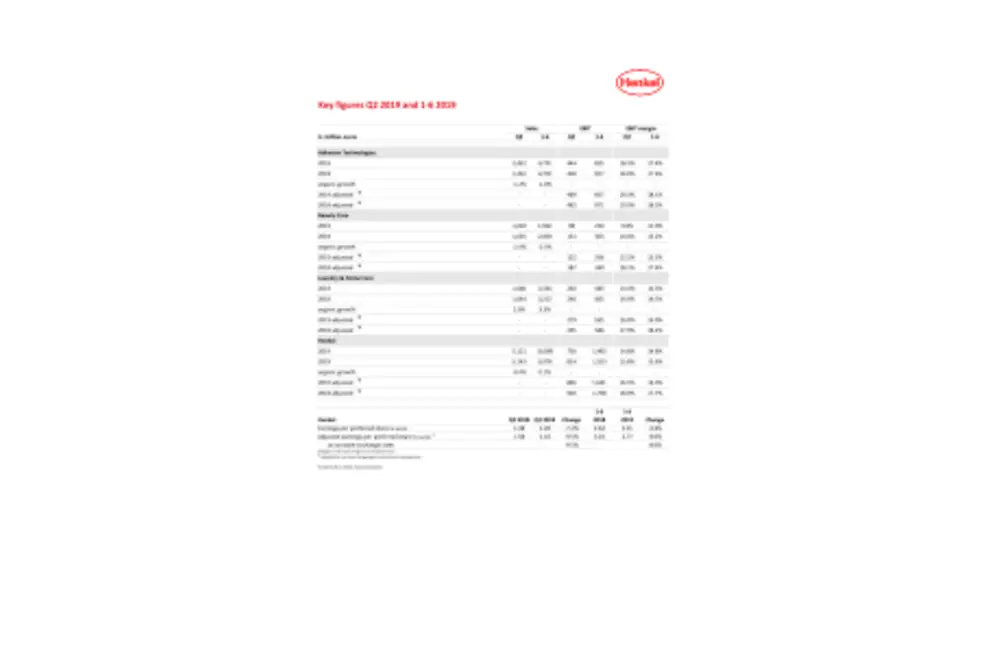

Met € 5.121 miljoen lag de omzet in het tweede kwartaal van 2019 bijna op hetzelfde niveau als het vorige jaar. De organische omzet, die geen rekening houdt met de impact van valuta-effecten en acquisities/desinvesteringen, toonde een licht negatieve ontwikkeling van -0,4%. De bijdragen van acquisities en desinvesteringen waren goed voor 0,5%. Valuta-effecten hadden een negatieve impact van -0,5% op de omzet.

De divisie Adhesive Technologies rapporteerde een licht negatieve organische omzetontwikkeling van -1,2%. In de divisie Beauty Care lag de omzet organisch -2,4% onder het tweede kwartaal van 2018. De divisie Laundry & Home Care realiseerde een goede organische omzetgroei van 2,0%.

De opkomende markten bereikten een sterke organische omzetgroei van 3,9%. De regio’s Afrika/Midden-Oosten en Latijns-Amerika realiseerden een tweecijferige groei. De mature markten tekenden een negatieve ontwikkeling op van de organische omzet van -3,2%.

In een erg competitieve marktomgeving kende de omzet in West-Europa een negatieve organische ontwikkeling van -1,8%. Oost-Europa realiseerde een organische groei van 8,0%. In de regio Afrika/Midden-Oosten steeg de omzet organisch met 16,5%. Noord-Amerika tekende een organische omzetontwikkeling op van -5.0%. Latijns-Amerika realiseerde een organische groei van 11,0%. In de regio Azië-Pacific daalde de omzet organisch met -7,9%.

Het gecorrigeerde bedrijfsresultaat (EBIT) daalde met -8,6% van € 926 miljoen in het tweede kwartaal van 2018 tot € 846 miljoen.

De gecorrigeerde return on sales (EBIT) bedroeg 16,5%, -1,5 procentpunt onder het niveau van hetzelfde kwartaal van het vorige jaar.

De gecorrigeerde winst per preferent aandeel daalde met -9,5%, van € 1,58 in het tweede kwartaal van 2018 naar € 1,43. Bij constante wisselkoersen, daalde de gecorrigeerde winst per preferent aandeel eveneens met -9,5%.

Met 6,7%, lag de ratio netto bedrijfskapitaal/omzet net boven het niveau van het tweede kwartaal van 2018 (6,3%).

Prestaties per divisie

In het tweede kwartaal van 2019, bereikte de omzet van de divisie Adhesive Technologies € 2.422 miljoen en lag bijna op hetzelfde niveau als hetzelfde kwartaal van het vorige jaar. Organisch was de omzetontwikkeling -1,2%. De gecorrigeerde bedrijfswinst steeg met 1,5% en bereikte € 469 miljoen. De gecorrigeerde return on sales toonde een goede ontwikkeling in vergelijking met het tweede kwartaal van 2018 en bereikte 19,3%. Bijzonder positief was de ontwikkeling van oplossingen voor de ruimtevaartindustrie, die een tweecijferige groei liet optekenen in het tweede kwartaal.

In de divisie Beauty Care toonde de omzet een organische ontwikkeling van -2,4%. Nominaal lag de omzet -3,2% onder het niveau van het vorige jaar en bereikte € 1.002 miljoen. De gecorrigeerde bedrijfswinst bereikte € 122 miljoen en lag -34,9% onder het niveau van het tweede kwartaal van 2018. De gecorrigeerde return on sales toonde een negatieve ontwikkeling en bereikte 12,2%.

De ontwikkeling van de Beauty Care Retail business ondervond de impact van de zwakke prestatie in de mature markten. Daarnaast werd de Retail business in China ook getroffen door verdere voorraadaanpassingen. Verder stegen de kosten door hogere investeringen in marketing en hogere grondstofprijzen. De kappersbusiness (Professional) daarentegen zette zijn succesvolle prestaties verder en realiseerde wederom een sterke organische groei.

De divisie Laundry & Home Care genereerde een goede organische omzetgroei van 2,0% in het tweede kwartaal. Nominaal groeide de omzet met 1,3% tot € 1.666 miljoen na € 1.644 miljoen in het tweede kwartaal van 2018. Met € 279 miljoen lag de gecorrigeerde bedrijfswinst -5,3% onder het niveau van het tweede kwartaal van 2018. Met 16,8% lag de gecorrigeerde return on sales zoals verwacht onder het niveau van het tweede kwartaal van 2018. Deze ontwikkeling werd vooral gedreven door hogere investeringen in marketing en in sales en de lancering van innovaties zoals aan het begin van het jaar aangekondigd. De ontwikkeling in Home Care was bijzonder goed, met een zeer sterke prestatie qua organische groei. Ook werden de nieuwe Persil wascapsules met 4 componenten met succes gelanceerd in meerdere markten.

Prestatie in de eerste helft van 2019

In de eerste jaarhelft van 2019, boekte Henkel een omzet van €10,1 miljoen, een stijging van 1,1%. De organische omzetgroei, die geen rekening houdt met de impact van valuta-effecten en acquisities/desinvesteringen, bedroeg 0,1%. Valuta-effecten droegen 0,4% bij tot de omzet.

De gecorrigeerde bedrijfswinst daalde met -7,2% percent van €1.768 miljoen tot €1.641 miljoen.

De gecorrigeerde return on sales bedroeg 16,3%, na 17,7% in de eerste helft van 2018.

De gecorrigeerde winst per preferent aandeel toonde een negatieve ontwikkeling van -8,0% van € 3,01 tot € 2,77. Bij constante wisselkoersen daalde de winst per preferent aandeel eveneens met -8,0%.

In de eerste helft van 2019 toonde de divisie Adhesive Technologies een licht negatieve organische omzetontwikkeling van -1,0%. De gecorrigeerde return on sales bedroeg 18,1% (vorig jaar: 18,5%).

De divisie Beauty Care toonde een organische omzetontwikkeling van -2,3%. De gecorrigeerde return on sales bedroeg 13,5% (vorig jaar: 17,4%).

De divisie Laundry & Home Care realiseerde een sterke organische omzetgroei van 3,3%. De gecorrigeerde return on sales bedroeg 16,9% (vorig jaar: 18,2%).

Op 30 juni 2019 bedroeg de netto financiële positie van Henkel € -2.820 miljoen (31 december 2018: € -2.895 miljoen) en verbeterde verder – ondanks de uitbetaling van een recorddividend van ongeveer € 800 miljoen in het tweede kwartaal.

Focus op duurzame winstgevende groei

“We streven een langetermijnstrategie na met duidelijke prioriteiten en ambitieuze doelstellingen,” zei Hans Van Bylen. “Onze investeringen in merken, technologieën, innovaties en digitalisering onderstrepen ons engagement voor duurzame winstgevende groei.”

* Gecorrigeerd voor eenmalige kosten/baten en herstructureringskosten

Dit bericht bevat bepaalde verklaringen met betrekking tot de toekomst (forward-looking statements), die gebaseerd zijn op de huidige inschattingen en veronderstellingen van het bedrijfsmanagement van Henkel AG & Co. KGaA. Forward-looking statements worden gekenmerkt door het gebruik van woorden als “verwachten”, “voorzien”, “van plan zijn”, “voorspellen”, “veronderstellen”, “geloven”, “(in)schatten” en “anticiperen”. Zulke verklaringen mogen niet worden verstaan als zouden zij op eender welke wijze garanderen dat deze verwachtingen uiteindelijk accuraat zullen zijn. De toekomstige prestaties en resultaten die effectief worden gerealiseerd door Henkel AG & Co. KGaA en zijn/haar dochterondernemingen zijn onderhevig aan een aantal risico’s en onzekerheden en kunnen daarom wezenlijk verschillen van deze forward-looking statements. Veel van deze factoren liggen buiten Henkels controle en kunnen op voorhand niet precies worden ingeschat, zoals de toekomstige economische omstandigheden en de activiteiten van concurrenten en andere spelers op de markt. Henkel heeft niet de intentie en verbindt er zich niet toe om een aanpassing van deze verklaringen te publiceren.

Dit persbericht is een vertaling van de originele, Engelstalige tekst.

Carsten Knobel

Cover: Financial Report Q2 & HY 2019

1 / 2