- Goede bedrijfsprestaties in boekjaar 2025

- Omzet: 20,5 miljard euro, organische groei van 0,9 procent

- Bedrijfswinst (EBIT)*: 3,0 miljard euro, iets minder dan vorig jaar als gevolg van aanzienlijk negatieve wisselkoerseffecten

- EBIT-marge*: 14,8 procent, verbetering van 50 basispunten

- Winst per preferent aandeel (EPS)*: 5,33 euro, +4,7 procent (bij constante wisselkoersen)

- Solide vrije kasstroom van circa 1,9 miljoen euro

- Voorgestelde dividendverhoging van 1,5 procent naar 2,07 euro per preferent aandeel

- Verdere vooruitgang in de implementatie van de Agenda voor Doelgerichte Groei

- Fusie van consumentenactiviteiten vroeger voltooid dan voorzien

- Recente overnames in beide divisies versterken groeipotentieel

- Vooruitzichten voor boekjaar 2026: Verdere verwachte groei van de omzet en de winst

- Organische omzetgroei: 1,0 tot 3,0 procent

- EBIT-marge*: 14,5 tot 16,0 procent

- Winst per preferent aandeel (EPS)*: stijging in het lage tot hoge enkelcijferige percentagebereik (bij constante wisselkoersen)

11 mrt. 2026 Düsseldorf / Duitsland

Henkel realiseert in 2025 organische groei en verhoogt winstgevendheid via innovatie en meer efficiëntie

Henkel leverde globaal goede prestaties in een moeilijk boekjaar 2025, dat gekenmerkt werd door een gematigde wereldwijde economische groei in een complex geopolitiek klimaat. De groepsomzet in het boekjaar 2025 bedroeg circa 20,5 miljard euro, en het aangepaste rendement op de omzet (aangepaste EBIT-marge) steeg met 50 basispunten tot 14,8 procent. Bij constante wisselkoersen steeg de aangepaste winst per preferent aandeel met 4,7 procent.

"Ons bedrijfsklimaat werd – en wordt nog steeds – steeds gekenmerkt door belangrijke uitdagingen, zoals militaire conflicten, geopolitieke spanningen in veel delen van de wereld en verstrekkende conflicten over handel en invoerheffingen.

De daaruit voortvloeiende onzekerheden tastten zowel het consumentenvertrouwen als de industriële vraag aan. Het uitbreken van de oorlog in het Midden-Oosten eind februari begon heeft de onzekerheden alleen maar op de spits gedreven," aldus Carsten Knobel, CEO van Henkel. "Ondanks het aanhoudende moeilijke economische klimaat, wist Henkel in 2025 toch vooruitgang te boeken. We haalden of overtroffen zelfs belangrijke doelstellingen en bleven verder inzetten op de transformatie van ons bedrijf. We wisten onze omzet organisch te laten groeien en verbeterden de winstgevendheid van ons bedrijf aanzienlijk. We willen onze aandeelhouders laten delen in de succesvolle ontwikkeling van het bedrijf. Daarom stellen we een dividendverhoging van 1,5 procent voor."

"We zijn erin geslaagd de omzet organisch te laten groeien en de winstgevendheid in beide divisies, Adhesive Technologies en Consumer Brands, opnieuw te verbeteren, voornamelijk door verdere innovaties, volgehouden kostenbesparingsmaatregelen en efficiëntieverbeteringen, en een sterkere groei in segmenten met hoge marges. De hogere marge in de divisie Consumer Brands was toe te schrijven aan de voltooiing van het integratieproces, voortgezette besparingen en de verdere opwaardering – d.w.z. de gerichte verbetering van de productportefeuille. Tegelijkertijd zijn we blijven investeren in de toekomst van beide divisies: in de versterking van onze merken, innovatie, duurzaamheid en digitalisering. Daarnaast hebben we in de voorbije drie maanden akkoorden gesloten over overnames in beide divisies, met een gecombineerd omzetvolume van circa 1,2 miljard euro om onze activiteiten te versterken en hun groeipotentieel uit te breiden. Uit de resultaten voor 2025 blijkt duidelijk dat we met onze strategie voor duurzame, doelgerichte groei op het goede spoor zijn, en dat ons bedrijf goed gepositioneerd is voor de toekomst. Dit wordt ook weerspiegeld in onze vooruitzichten voor het boekjaar 2026: we verwachten een verdere groei van de omzet en de winst, ook al zal het jaar allicht wat minder sterk worden ingezet. Ik wil alle medewerkers bedanken voor hun uitstekende prestaties. Dankzij hun teamwerk en buitengewone inzet hebben we ons bedrijf opnieuw met succes door een uitdagend klimaat geloodst," vat Carsten Knobel samen.

Groepsomzet en winst in boekjaar 2025

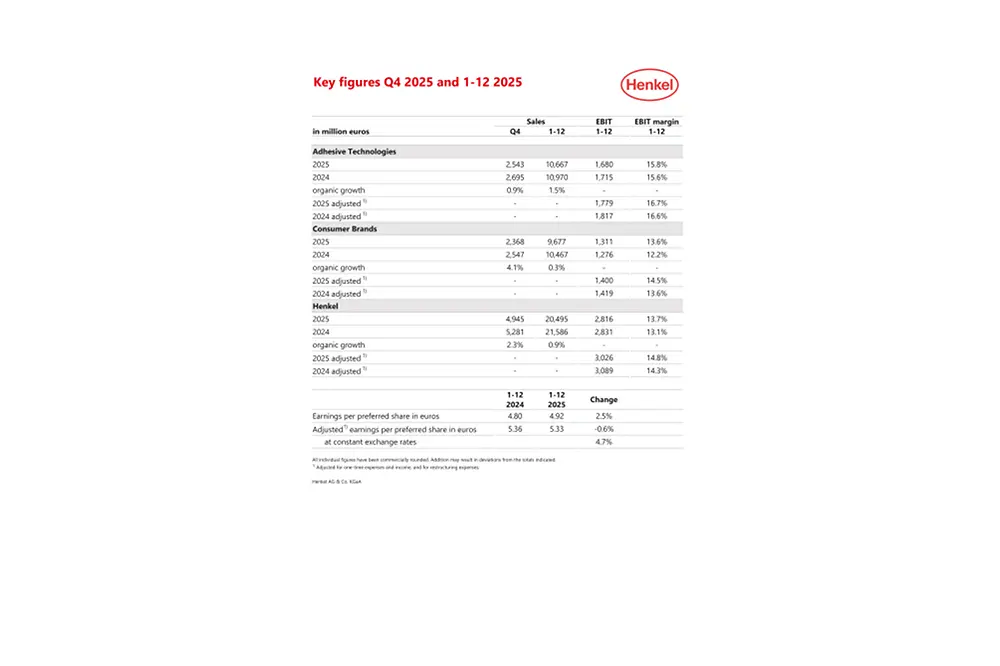

De groepsomzet van Henkel in boekjaar 2025 bedroeg in totaal 20.495 miljoen euro, een nominale daling van -5,1 procent jaar op jaar. Wisselkoerseffecten hadden een negatieve impact van -4,2 procent op de omzet. Gecorrigeerd voor wisselkoerseffecten daalde de omzet met -0,8 procent. Acquisities/desinvesteringen hadden ook een negatief effect op de omzet van -1,7 procent, voornamelijk door de verkoop van de bedrijfseenheid Retailer Brands in Noord-Amerika in de divisie Consumer Brands. De organische omzetgroei, d.w.z. gecorrigeerd voor wisselkoerseffecten en acquisities/desinvesteringen, was positief en bedroeg 0,9 procent. Deze stijging was voornamelijk toe te schrijven aan de prijzen, aangezien het volume jaar op jaar vlak is gebleven.

De divisie Adhesive Technologies realiseerde een goede organische omzetgroei van 1,5 procent, vooral aangedreven door de bedrijfstak Mobility & Electronics. De divisie Consumer Brands noteerde een positieve organische omzetgroei van 0,3 procent, vooral dankzij de bedrijfstak Hair.

Het aangepaste bedrijfsresultaat (aangepaste EBIT) bedroeg 3.026 miljoen euro en lag dus onder het niveau van vorig jaar, voornamelijk als gevolg van aanzienlijke negatieve wisselkoerseffecten (2024: 3.089 miljoen euro).

Het aangepaste rendement op de omzet (aangepaste EBIT-marge) vertoonde tijdens het verslagjaar jaar op jaar dan weer een stijging en bedroeg 14,8 procent (2024: 14,3 procent).

De aangepaste winst per preferent aandeel daalde licht met -0,6 procent tot 5,33 euro (2024: 5,36 euro). Bij constante wisselkoersen steeg de aangepaste winst per preferent aandeel met 4,7 procent.

Het netto werkkapitaal als percentage van de omzet bedroeg 3,8 procent, een stijging ten opzichte van vorig jaar (2024: 3,0 procent).

De vrije kasstroom bedroeg 1.850 miljoen euro, onder het niveau van vorig jaar (2024: 2.362 miljoen euro). Deze ontwikkeling was toe te schrijven aan wijzigingen in het netto werkkapitaal en valuta-omrekeningseffecten.

Ondanks de uitstromen van kasmiddelen voor het dividend en het aandeleninkoopprogramma, bedroeg de netto financiële positie 109 miljoen euro, hoger dan vorig jaar (31 december 2024: -93 miljoen euro).

De Raad van Bestuur, de Raad van Commissarissen en de Aandeelhouderscommissie zullen de Algemene Vergadering van Aandeelhouders op 27 april 2026 een dividendverhoging van 1,5 procent voorstellen ten opzichte van het voorgaande jaar, ten bedrage van 2,07 euro per preferent aandeel en 2,05 euro per gewoon aandeel. De verhoging van het dividend is mogelijk dankzij de goede financiële prestaties in het afgelopen boekjaar en de sterke financiële basis van de Henkel Group. De uitbetalingsratio blijft ongewijzigd op 37,9 procent en ligt dus binnen de beoogde bandbreedte van 30 tot 40 procent.

Prestaties per divisie in boekjaar 2025

De omzet van de divisie Adhesive Technologies bedroeg tijdens het verslagjaar in totaal 10.667 miljoen euro, een nominale daling van -2,8 procent jaar op jaar. Wisselkoerseffecten verlaagden de omzet met -4,1 procent. Acquisities/desinvesteringen hadden een effect van -0,1%. Organisch steeg de omzet met 1,5 procent. Deze omzetgroei was vooral te danken aan een positieve volumeontwikkeling in de tweede helft van het jaar vergeleken met het voorgaande jaar, door de enigszins hogere vraag in enkele belangrijke eindmarkten. Ook de prijzen vertoonden een positieve ontwikkeling in vergelijking met vorig jaar. Het aangepaste bedrijfsresultaat vertoonde jaar op jaar een lichte daling en bedroeg 1.779 miljoen euro. De brutomarge bleef hoog en ongewijzigd in vergelijking met vorig jaar. Het aangepaste rendement op de omzet steeg licht jaar op jaar tot 16,7 procent.

De omzet van de divisie Consumer Brands bedroeg in het verslagjaar in totaal 9.677 miljoen euro, nominaal -7,5 procent lager dan vorig jaar. Wisselkoerseffecten verlaagden de omzet met -4,4 procent. Acquisities/desinvesteringen hadden ook een negatief effect op de omzet van -3,4 procent, voornamelijk door de verkoop van de bedrijfseenheid Retailer Brands in Noord-Amerika in april 2025. Organisch steeg de omzet met 0,3 procent. Deze hogere omzet was te danken aan goede prijsontwikkelingen, ondanks een lichte daling van de volumes.Het aangepaste bedrijfsresultaat lag vrijwel op het niveau van vorig jaar en bedroeg 1.400 miljoen euro. De brutomarge verbeterde daarentegen aanzienlijk. Het aangepaste rendement op de omzet bereikte 14,5 procent, een aanzienlijke stijging jaar op jaar.

Vooruitzichten voor 2026

Na het gematigde groeimomentum in het vorige boekjaar wordt verwacht dat de wereldwijde economische productie in 2026 in een beperkt tempo zal blijven groeien. Naar verwachting zullen de voortdurende geopolitieke onzekerheden en globaal hoge prijzen de wereldwijde economische ontwikkeling blijven bepalen. In deze context verwachten we slechts een gematigde stijging van de industriële vraag en de vraag van consumenten in bedrijfssegmenten die relevant zijn voor de consumentengoederenactiviteiten van Henkel.

De omrekening van verkopen in vreemde valuta's zal naar verwachting een negatief effect hebben in het lage enkelcijferige percentagebereik. Er wordt verwacht dat de prijzen voor directe materialen in het lage enkelcijferige percentagebereik zullen stijgen ten opzichte van het jaargemiddelde van 2025.

Op basis van deze veronderstellingen verwacht Henkel een organische omzetgroei tussen 1,0 en 3,0 procent in het boekjaar 2026. Er wordt een organische groei tussen 1,0 en 3,0 procent verwacht voor de divisie Adhesive Technologies en tussen 0,5 en 2,5 procent voor Consumer Brands. Het aangepaste rendement op de omzet (aangepaste EBIT-marge) ligt naar verwachting tussen 14,5 en 16,0 procent. Voor Adhesive Technologies wordt een aangepast rendement op de omzet verwacht tussen 16,5 en 18,0 procent en voor Consumer Brands tussen 14,0 en 15,5 procent. Voor de aangepaste winst per preferent aandeel (EPS) bij constante wisselkoersen wordt een stijging tussen lage en hoge enkelcijferige percentages verwacht.

Grote vooruitgang in het transformatieproces

De afgelopen jaren heeft Henkel op veel gebieden diepgaande veranderingen doorgevoerd en consequent zijn strategische agenda voor doelgerichte groei uitgevoerd. Een essentiële factor voor succes op lange termijn is de bereidheid om voortdurend te evolueren en verandering actief vorm te geven.

Consumer Brands: fusie met succes voltooid

De fusie van de consumentengoederenactiviteiten met de divisie Consumer Brands, die begin 2022 was aangekondigd, is aan het einde van het boekjaar 2025 voltooid. Globaal is de oorspronkelijk beoogde jaarlijkse besparing van 525 miljoen euro tegen het einde van het boekjaar 2025 overtroffen. Hierdoor werd de integratie van de bedrijfseenheid Consumer Brands een jaar eerder dan aanvankelijk gepland met succes voltooid.

Tegelijkertijd richtte de divisie Consumer Brands zich consequent op sterke merken en bedrijfseenheden met hoge brutomarges en leidende posities in markten en categorieën. Deze focus op merken en activiteiten met een hoge groei en hoge marges werpt zijn vruchten af: de top tien merken binnen Consumer Brands, die in 2025 goed waren voor bijna 60 procent van de omzet, realiseerden een zeer sterke organische groei en een positieve volumegroei.

De noodzaak om de consumentenactiviteiten te consolideren wordt des te duidelijker als we kijken naar de prestaties over de afgelopen drie jaar, namelijk sinds de oprichting van de nieuwe bedrijfseenheid. In het boekjaar 2022 bedroeg het gecombineerde aangepaste rendement op de omzet van de betreffende bedrijfseenheden 8,3 procent. Tegen het einde van het boekjaar 2025 was het gestegen tot 14,5 procent. Dit vertegenwoordigt een verbetering van 6,2 procentpunten over drie jaar, een periode waarin er binnen deze bedrijfseenheid ook aanzienlijk meer werd geïnvesteerd in merken en innovatiecapaciteiten.

Consistente uitvoering van de strategische agenda

In een uitdagende macro-economische en geopolitieke omgeving bleef Henkel zijn strategische agenda in het afgelopen boekjaar consistent implementeren en boekte het op alle gebieden belangrijke vooruitgang. Het bedrijf heeft zijn activiteiten- en merkenportfolio verder ontwikkeld, zijn concurrentievoordelen op het gebied van innovatie, duurzaamheid en digitalisering verstevigd, zijn bedrijfsprocessen geoptimaliseerd en zijn bedrijfscultuur versterkt.

Als onderdeel van zijn actieve portfoliobeheer heeft Henkel zijn portfolio verder ontwikkeld door activiteiten stop te zetten of af te stoten, maar ook door overnames. Met de verkoop van de bedrijfseenheid Retailer Brands in Noord-Amerika, die in de lente van 2025 met succes werd voltooid, heeft Henkel de portfoliomaatregelen afgerond die bij de start van de fusie van de voorheen afzonderlijke consumententakken waren aangekondigd. Sinds het begin van 2022 heeft Henkel dus merken en activiteiten afgestoten of stopgezet die een totale omzet van iets meer dan 1 miljard euro vertegenwoordigen.

De uitbreiding van de portfolio via gerichte acquisities is eveneens een integraal onderdeel van Henkels groeiagenda. In 2025 ondertekende Henkel een overeenkomst om ATP Adhesive Systems AG over te nemen. Het Zwitserse bedrijf is een toonaangevende leverancier van ultraperformante specialistische tapes op waterbasis voor een brede waaier van eindmarkten, zoals de auto-industrie, de elektronicasector, de medische sector, de bouw en de grafische sector. ATP is sterk aanwezig in Noord-Amerika en Europa en genereerde in het boekjaar 2025 een omzet van circa 270 miljoen euro.

In februari 2026 stemde Henkel in met de overname van het in Nederland gevestigde Stahl Group. Het bedrijf is een wereldwijde speler in ultraperformante specialistische coatings voor flexibele materialen en levert aan toonaangevende bedrijven uit de hele wereld actief in sectoren zoals de auto-industrie, mode & lifestyle en verpakkingen. In het boekjaar 2025 genereerde Stahl een omzet van circa 725 miljoen euro met een evenwichtige regionale voetafdruk.

Daarnaast ondertekende Henkel begin maart een overeenkomst voor de overname van 'Not Your Mother’s', een van de toonaangevende consumentenmerken voor haarverzorging en -styling in Noord-Amerika. Dit versterkt Henkels positie in het bedrijfssegment van de haarverzorging, een van de belangrijkste categorieën in de divisie Consumer Brands. 'Not Your Mother’s' is een succesvol en snelgroeiend merk voor haarverzorging met een brede waaier aan shampoos, conditioners en behandelings- en stylingproducten. In het boekjaar 2025 genereerde het merk een omzet van circa 190 miljoen euro, met een dubbelcijferige groei en een hoge winstgevendheid.

De recente transacties, nog steeds onderworpen aan de gebruikelijke voorwaarden voor voltooiing en goedkeuringen van de mededingingsautoriteiten, vertegenwoordigen een gecombineerd bijkomend omzetvolume van circa 1,2 miljard euro en stimuleren het groeipotentieel voor de wereldwijd toonaangevende divisie Adhesive Technologies en de divisie Consumer Brands.

In 2025 bracht Henkel talrijke innovaties op de markt die inspelen op belangrijke trends en waarde creëren voor klanten en consumenten. Op de markt voor consumentengoederen is innovatie een essentiële succesfactor om zich van de concurrentie te kunnen onderscheiden. Eén voorbeeld is de nieuwe Creme Supreme-haarkleuring van Schwarzkopf. Geïnspireerd door professionele toepassingen in haarsalons heeft Henkel Creme Supreme ontwikkeld, een nieuwe technologie die de haarstructuur versterkt en voedt via micro-bindingen. Deze micro-bindingen houden de haarvezels beter samen en vormen een beschermende laag rond het haar. Hierdoor breekt haar aanzienlijk minder, een van de aspecten waar consumenten zich bij het kleuren van hun haar het meeste zorgen over maken.

Ook het 'House of Hair'-concept speelt een belangrijke rol in de ontwikkeling van innovaties in de categorie Hair. Sinds maart 2025 heeft Henkel belangrijke segmenten van zijn haarcosmetica-activiteiten in Hamburg samengebracht op één locatie in Duitsland: onderzoek en ontwikkeling, testsalons, marketing en de Academy of Hair. Hier werken ruim 300 experts nauw samen om innovatieve producten te ontwikkelen. Naast Hamburg zijn er vier andere locaties in Los Angeles, Tokio, Sjanghai en Guadalajara. Elke locatie speelt een belangrijke rol in de klantgerichte ontwikkeling van haarcosmeticaproducten die een specifiek antwoord bieden op de in elke regio verschillende klantbehoeften.

Innovatie is ook een centrale succesfactor voor de divisie Adhesive Technologies. Henkel blijft dan ook consistent investeren om zich in dit concurrerende klimaat goed te kunnen positioneren. Een belangrijk aandachtspunt is de uitbreiding van zijn netwerk van baanbrekende centra voor onderzoek en innovatie. Dergelijke 'Inspiration Centers' bestaan al enige tijd in Düsseldorf, Mumbai in India, en in het Amerikaanse New Jersey. In 2025 opende Henkel een nieuw Inspiration Center in Shanghai voor de regio Azië-Pacific, met een investering van 60 miljoen euro. In dit centrum werken meer dan 500 onderzoekers en ontwikkelaars naast klanten uit een brede waaier van sectoren.

Een van de prioriteiten van Henkel op het vlak van duurzaamheid is nog steeds de vermindering van emissies in de hele waardeketen. Het bedrijf streeft ernaar om zijn broeikasgasemissies in scope 1, 2 en 3 tegen 2045 met 90 procent te verminderen (ten opzichte van het basisjaar 2021) en zo netto nuluitstoot te bereiken. Henkel heeft vorig jaar in de drie scopecategorieën vooruitgang geboekt en heeft zijn emissies sinds het basisjaar 2021 al met 29 procent verminderd. Henkel heeft ook verbeteringen verwezenlijkt op het vlak van duurzame toeleveringsketens. Het aandeel verantwoord geproduceerde en gecertificeerde ingrediënten op basis van palmolie bedraagt inmiddels 98 procent. Het bedrijf heeft zijn prestaties op het vlak van internationaal erkende duurzaamheidsratings verder verbeterd. Zo kreeg Henkel bijvoorbeeld voor het eerst een A-rating in de categorie Klimaat van de CDP-evaluatie in 2025. Ook wist Henkel zijn prestaties in de laatste beoordeling van EcoVadis verder te verbeteren en opnieuw een Gold-rating in de wacht te slepen.

Ook heeft Henkel verdere vooruitgang geboekt op het vlak van digitalisering. In 2025 was de snelle vooruitgang die werd geboekt op het vlak van artificiële intelligentie (AI) het overheersende thema. Artificiële intelligentie zal een aanzienlijke invloed hebben op de manier waarop het bedrijf in de toekomst activiteiten zal uitvoeren. Henkel implementeert AI-technologieën in tal van praktische toepassingen binnen zowel zijn industriële als zijn consumentengoederenactiviteiten. In 2025 introduceerde Henkel zijn eerste tv-reclamespot op basis van generatieve AI in Duitsland. Daarmee breekt er voor de iconische White Lady van Persil een nieuw tijdperk aan. AI wordt ook gebruikt in de automatisering van processen in laboratoria waar kleefstoffen worden ontwikkeld. Bij de productie van batterijen gebruikt Henkel AI-ondersteunde simulatie en innovatieve onthechtingsoplossingen om zijn klanten te helpen ontwikkelingstermijnen en kosten te verminderen en prestaties te optimaliseren.

Als onderdeel van zijn groeistrategie op lange termijn stemt Henkel zijn divisies voortdurend af op de vereisten van de dynamische markten en veranderende klantverwachtingen om succes op lange termijn te verwezenlijken met operationele modellen die klaar zijn voor de toekomst. In maart 2025 kondigde Henkel aan dat het de mogelijkheid zou overwegen om in Duitsland en een select aantal landen aparte juridische entiteiten op te richten voor zijn twee divisies Adhesive Technologies (HAT) en Consumer Brands (HCB). Deze stap is ook gekoppeld aan de voorbereidingen voor de migratie naar SAP S/4HANA. De Raad van Bestuur heeft het voorstel grondig besproken met de betreffende toezichthoudende instanties en is tot een akkoord gekomen. Dienovereenkomstig wordt de eerste stap de oprichting van afzonderlijke juridische entiteiten voor de twee bestaande divisies in Duitsland. Hiermee wil Henkel zijn processen en structuren wendbaarder maken en een betere basis leggen voor de toekomstige behoeften van zijn activiteiten en de groeiagenda van de Henkel Group. Het strategisch en operationeel management van de Groep en haar divisies zal ongewijzigd blijven. Het voorstel zal op de Jaarlijkse Algemene Vergadering aan de aandeelhouders worden voorgelegd.

Bij Henkel vormt een sterke bedrijfscultuur de basis voor de agenda voor doelgerichte groei. Ze wordt gekenmerkt door een grensoverschrijdende samenwerking tussen divisies en teams die gebaseerd is op vertrouwen, waarbij werknemers de autonomie krijgen om verantwoordelijkheid te nemen en actief bij te dragen aan resultaten. Een dergelijke cultuur moet continu worden gestimuleerd. Om een inzicht te krijgen in hoe werknemers dit ervaren, voert Henkel al enkele jaren gerichte enquêtes uit - eenmaal per maand bij 5.000 willekeurig geselecteerde werknemers. Deze anonieme enquêtes bieden waardevolle inzichten in thema's zoals samenwerking, verantwoording, innovatie, diversiteit en afstemming op de langetermijnstrategie van Henkel. Uit de resultaten van 2025 blijkt dat Henkel op deze vlakken aanzienlijke vooruitgang heeft geboekt. Dit bevestigt dat de verschillende initiatieven en maatregelen die de laatste jaren zijn geïmplementeerd een impact hebben en dat de bedrijfscultuur continu wordt versterkt.

Henkel viert 150 jaar succesvolle geschiedenis

"2025 was een succesvol jaar waarin we opnieuw het hoofd wisten te bieden aan belangrijke uitdagingen en tegelijk aanzienlijke vooruitgang hebben geboekt. We hebben onze financiële doelen grotendeels kunnen verwezenlijken. We hebben onze agenda voor doelgerichte groei consistent geïmplementeerd in alle strategische dimensies en de integratie van onze consumentengoederenactiviteiten met succes voltooid. We zijn op het goede spoor en de transformatie van ons bedrijf toont tastbare resultaten," aldus Carsten Knobel.

"We kijken nu uit naar een boeiend 2026, het jaar van onze 150e verjaardag. We zijn uiteraard trots op ons erfgoed, maar voor ons is dat geen reden om stil te staan. Het is veeleer een bron van motivatie voor wat nog moet komen. We zijn klaar voor de toekomst. Net als voorheen zullen we voortbouwen op onze pioniersgeest om toekomstbestendige producten en oplossingen te ontwikkelen voor de volgende generaties. Dit sluit volledig aan op ons doel: 'Pioneers at heart for the good of generations'," vervolgt Carsten Knobel.

* Aangepast voor eenmalige kosten en inkomsten, en voor herstructureringskosten.

Dit document bevat verklaringen die verwijzen naar toekomstige bedrijfsontwikkelingen, financiële prestaties en andere gebeurtenissen of ontwikkelingen die in de toekomst van belang kunnen zijn voor Henkel. Toekomstgerichte verklaringen worden gekenmerkt door het gebruik van woorden zoals verwachten, bedoelen, plannen, anticiperen, geloven, schatten en gelijkaardige termen. Dergelijke verklaringen zijn gebaseerd op huidige schattingen en veronderstellingen van het management van Henkel AG & Co. KGaA. Deze verklaringen mogen op geen enkele manier worden geïnterpreteerd als een garantie dat deze verwachtingen accuraat zullen blijken. De toekomstige prestaties en resultaten die Henkel AG & Co. KGaA en zijn dochterondernemingen werkelijk verwezenlijken, zijn afhankelijk van een aantal risico's en onzekerheden en kunnen daarom wezenlijk verschillen (zowel positief als negatief) van de toekomstgerichte verklaringen. Veel van deze factoren liggen buiten Henkels controle en kunnen niet op voorhand nauwkeurig worden ingeschat, zoals het toekomstige economische klimaat en de acties van concurrenten en anderen die betrokken zijn bij de markt. Henkel is niet van plan, noch verplicht het zich tot het updaten van toekomstgerichte verklaringen.

Dit document bevat aanvullende financiële indicatoren die niet duidelijk gedefinieerd zijn in het toepasselijke financiële rapporteringskader en die alternatieve prestatiemaatstaven zijn of kunnen zijn. Deze aanvullende financiële indicatoren mogen niet afzonderlijk of als alternatief worden beschouwd voor de maatstaven van Henkels nettoactiva en financiële positie of bedrijfsresultaten zoals gepresenteerd in overeenstemming met het toepasselijke financiële rapporteringsraamwerk in de Geconsolideerde Jaarrekening. Andere bedrijven die gelijkaardige alternatieve prestatiemaatstaven rapporteren of beschrijven, kunnen deze op een andere manier berekenen.

Dit document is enkel bedoeld voor informatieve doeleinden en is niet bedoeld als beleggingsadvies of een aanbod om effecten te verkopen of een uitnodiging tot het doen van een aanbod om effecten te kopen.

Jaarverslag 2025 (Cover)

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

1 / 3