- Adhesive Technologies réalise des performances solides

- Beauty Care est en dessous des attentes

- Laundry & Home Care réalise un bon développement de son activité

- 5 121 millions d’EUR de ventes, presque au niveau du même trimestre de l'an dernier, croissance organique de -0,4 %

- Marge EBIT* : 16,5% (-1,5 point de base), résultat par action préférentielle (EPS)* : 1,43 EUR (-9,5 %)

- Premiers retours positifs à la suite des initiatives de croissance annoncées

- Investissement dans la croissance et la digitalisation

- Bilan solide et bonne gestion de la trésorerie

13 août 2019 Düsseldorf / Allemagne

Des performances contrastées dans un environnement de marché de plus en plus difficile

Lors du second trimestre 2019, Henkel a fait face à un environnement de marché de plus en plus difficile. Les ventes ont presque atteint le niveau du même trimestre de l'an dernier, nominalement et organiquement. La marge EBIT ajustée, l’EBIT ajusté et le résultat par action préférentielle après ajustement (EPS) ont été inférieurs au niveau de l’an passé.

Lors du premier semestre 2019, Henkel a enregistré une légère progression des ventes organiques, et une diminution de la marge – dans la lignée des prévisions faisant suite à l’annonce faite en début d’année d’un accroissement des investissements.

« Le développement au deuxième trimètre se caractérise principalement par un déclin significatif de la demande des secteurs industriels clés, comme l’automobile. Cette situation a particulièrement impacté nos activités industrielles. Cependant, notre secteur d’activité Adhesive Technologies a enregistré de solides performances, avec des ventes proches de celles de l’an passé au même trimestre, et une excellente marge EBIT* », a indiqué Hans Van Bylen, Président du Comité de Direction de Henkel.

« La croissance de l’activité grand public de la branche Beauty Care a été significativement en dessous de nos attentes. Des résultats dus en partie à des développements insatisfaisants des marchés matures comme l’Amérique du Nord et l’Europe de l’Ouest. En Chine, l’activité grand public a été impactée par des ajustements de stocks en cours. En outre, les dépenses marketing et commerciales ont augmenté de manière générale », a ajouté Hans Van Bylen. « Le secteur d’activité à destination des professionnels a quant à lui continué d’atteindre de solides résultats. »

« Notre secteur d'activité Laundry & Home Care a réalisé une bonne croissance organique des ventes. Malgré les investissements annoncés, la marge EBIT ajustée est restée élevée. Le récent lancement d’innovations a également contribué au bon développement de ce secteur d’activité. »

Investissement dans la croissance et la digitalisation

« Malgré des perspectives économiques difficiles, nous continuerons à mettre en œuvre nos priorités stratégiques et à réaliser les investissements prévus pour stimuler la croissance, tels que nous l’avons annoncé. Nous nous concentrons sur le renforcement de nos activités et l’amélioration de notre compétitivité pour générer une croissance rentable et durable », a ajouté Hans Van Bylen.

« Dans le même temps, nous avons pris en considération les évolutions du contexte économique dans nos prévisions pour l’année 2019. »

Révision des perspectives pour l’exercice 2019

Henkel ne s’attend pas à une augmentation de la demande industrielle pendant la deuxième moitié de l’année – contrairement aux précédentes prévisions. En outre, nous nous attendons à ce que la croissance de notre secteur d’activité Beauty Care au cours de l’année soit inférieure aux prévisions initiales. Dans ce contexte, Henkel a révisé ses perspectives pour cet exercice fiscal.

Plus tôt dans l’année, Henkel prévoyait une croissance organique des ventes comprise entre 2% et 4% pour le groupe comme pour les trois secteurs d’activité. Henkel s’attend aujourd’hui à une croissance organique des ventes comprise entre 0% et 2% pour le groupe. Pour le secteur d’activité Adhesive Technologies, Henkel s’attend à une croissance organique des ventes comprise entre -1% et 1%. Pour le secteur d’activité Beauty Care, Henkel prévoit une croissance organique des ventes comprise entre -2% et 0%. Pour le secteur d’activité Laundry & Home Care, Henkel s’attend toujours à une croissance organique des ventes comprise entre 2% et 4%.

Henkel continue de s’attendre à une rentabilité des ventes ajustée de 16% à 17 % au niveau du groupe.

En ce qui concerne le résultat par action préférentielle après ajustement (EPS), Henkel anticipe un taux à un chiffre moyen voire élevé en deçà du résultat reporté l’an dernier, à taux de change constant (précédemment : pourcentage moyen à un chiffre en dessous de l’an dernier, à taux de change constant).

Développement des ventes et des résultats au deuxième trimestre 2019

Les ventes ont atteint 5 121 millions d’EUR au deuxième trimestre 2019, soit presque un niveau identique au même trimestre de l'an dernier. Organiquement, c'est-à-dire après ajustement des effets de change et des acquisitions/désinvestissements, Henkel a enregistré une croissance légèrement négative de -0,4 %. Les acquisitions et les désinvestissements ont contribué à hauteur de 0,5 %. Des effets de change ont diminué les ventes à hauteur de -0,5 %.

Le secteur d'activité Adhesive Technologies a enregistré une croissance organique des ventes légèrement négative de -1,2 %. Pour le secteur d'activité Beauty Care, les ventes organiques ont diminué de 2,4 % par rapport au même trimestre de l'année dernière. Le secteur d'activité Laundry & Home Care a réalisé une bonne croissance organique des ventes de 2,0 %.

Les marchés émergents ont enregistré une solide croissance organique de 3,9 %. Les régions Afrique & Moyen-Orient et Amérique latine ont atteint une croissance à deux chiffres. Les marchés matures ont enregistré une croissance organique négative de -3,2 %.

Dans un environnement de marché très concurrentiel, les ventes organiques ont légèrement baissé en Europe de l’Ouest, de -1,8%. L'Europe de l'Est a enregistré une croissance organique de 8,0 %. Dans la région Afrique/Moyen-Orient les ventes ont augmenté organiquement de 16,5 %. L’Amérique du Nord enregistre une diminution des ventes organiques de 5,0 %. L’Amérique latine a enregistré une croissance organique de 11,0 %. En Asie-Pacifique, les ventes ont organiquement diminué de 7,9 %.

Le résultat d'exploitation ajusté (EBIT) a diminué de 8,6 %, passant de 926 millions d’EUR au deuxième trimestre 2018 à 846 millions d'EUR.

La rentabilité des ventes ajustée (EBIT) a atteint 16,5 %, soit -1,5 point de pourcentage de moins que l’année dernière pour le même trimestre.

Le résultat par action préférentielle après ajustement a baissé de 9,5 % : il est passé de 1,58 EUR au deuxième trimestre 2018 à 1,43 EUR. À taux de change constant, le résultat par action préférentielle après ajustement a également diminué de -9,5%.

S’établissant à 6,7 %, le rapport du fonds de roulement net et des ventes a légèrement dépassé le niveau du deuxième trimestre 2018 (6,3 %).

Développement des secteurs d'activité

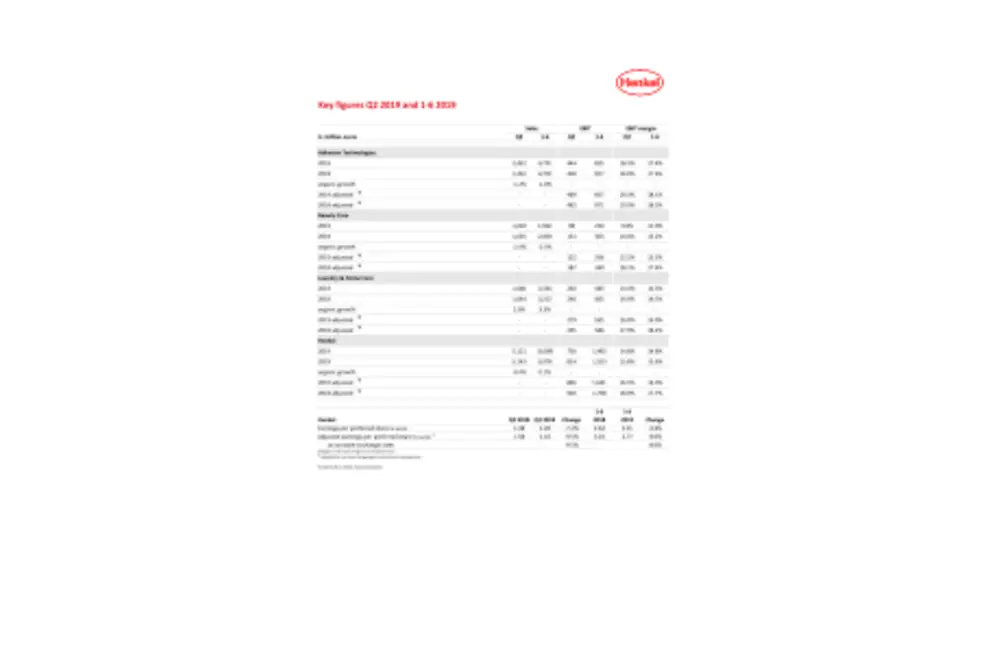

Au deuxième trimestre 2019, les ventes du secteur d’activité Adhesive Technologies ont atteint 2 422 millions d’EUR, soit pratiquement le même niveau que l’an passé pour le même trimestre. Organiquement, les ventes ont diminué de 1,2 %. Le résultat d'exploitation ajusté a augmenté de 1,5 % à 469 millions d'EUR. La rentabilité des ventes ajustée a bien évolué par rapport au second trimestre 2018, atteignant 19,3%. Le développement des solutions pour le secteur aérospatial a été particulièrement positif, avec une croissance à deux chiffres enregistrée lors du deuxième trimestre.

Les ventes organiques du secteur d'activité Beauty Care ont diminué de 2,4 %. En valeur nominale, les ventes ont été de 3,2 % inférieures à celles du même trimestre de l'an dernier, atteignant 1 002 millions d'EUR. Le résultat d’exploitation ajusté a atteint 122 millions d'EUR, soit 34,9 % de moins qu’au deuxième trimestre 2018. La rentabilité des ventes ajustée a diminué pour atteindre 12,2 %. La croissance de l'activité grand public pour le secteur d’activité Beauty Care a été impactée par la faible performance des marchés matures. En outre, le secteur d’activité a été affecté par des ajustements des stocks en cours en Chine. Les dépenses ont également augmenté à la suite du renforcement des investissements dans le marketing et les activités commerciales, et à l'augmentation des prix des matières premières. À l’inverse, l’activité des produits pour les professionnels continuent de réaliser de très bonnes performances et enregistre une fois encore une forte croissance organique.

Le secteur d'activité Laundry & Home Care a généré une bonne croissance organique des ventes de 2,0 % au deuxième trimestre. Nominalement, les ventes ont augmenté de 1,3 % pour atteindre 1 666 millions d’EUR, contre 1 644 millions d'EUR au même trimestre l'année précédente. S'établissant à 279 millions d'EUR, le résultat d’exploitation ajusté est inférieur de 5,3 % à celui du même trimestre de l’an passé. À 16,8 %, la rentabilité des ventes ajustée a été – comme prévu – inférieure aux résultats du deuxième trimestre 2018. Une évolution principalement due au renforcement des investissements dans le marketing et les activités commerciales ainsi qu’au lancement d’innovations, comme annoncé au début de l’année. La progression du secteur d’activité Home Care a été particulièrement bonne, avec une très solide croissance organique. Les nouveaux disques Persil (Le Chat en France) avec quatre compartiments ont connu un lancement réussi sur plusieurs marchés.

Performances commerciales pour la première moitié de 2019

Au premier semestre 2019, Henkel a généré 10,1 milliards d’EUR de ventes, soit une augmentation de 1,1 %. La croissance organique des ventes, c'est-à-dire après ajustement des effets de change et des acquisitions/désinvestissements, était de 0,1 %. Des effets de change ont contribué au chiffre d’affaires à hauteur de 0,4 %.

Le résultat d'exploitation ajusté a diminué de 7,2 %, passant de 1 768 millions d’EUR à 1 641 millions d'EUR.

La rentabilité des ventes ajustée s'est établie à 16,3 %, contre 17,7 % pour le premier semestre 2018.

Le résultat par action préférentielle après ajustement est négatif, avec une baisse de 8,0 %, passant de 3,01 EUR à 2,77 EUR. À taux de change constant, le résultat par action préférentielle après ajustement a également diminué de 8,0 pour cent.

Au cours du premier semestre 2019, le secteur d'activité Adhesive Technologies a enregistré une très légère baisse de ses ventes organiques de 1,0 %. La rentabilité des ventes ajustée s'est établie à 18,1 % (année précédente : 18,5 %).

Le secteur d'activité Beauty Care a vu ses ventes organiques baisser de 2,3 %. La rentabilité des ventes ajustée s'est établie à 13,5 % (année précédente : 17,4 %).

Le secteur d'activité Laundry & Home Care a réalisé une solide croissance organique des ventes de 3,3 %. La rentabilité des ventes ajustée s'est établie à 16,9 % (année précédente : 18,2 %).

Au 30 juin 2019, la position financière nette de Henkel s'établissait à -2 820 millions d'EUR (31 décembre 2018 : -2 895 millions d’EUR) et s’est encore améliorée – malgré le versement de dividende record, à hauteur de 800 millions d’EUR au deuxième trimestre.

Focus sur une croissance rentable et durable

« Nous poursuivons une stratégie à long terme, avec des priorités claires et des objectifs ambitieux », a déclaré Hans Van Bylen. « Nos investissements dans les marques, les technologies, les innovations et la digitalisation nourrissent notre engagement pour une croissance rentable et durable. »

Ce communiqué de presse en français est une traduction de la version originale.

* Après ajustement des produits et des dépenses exceptionnels ainsi que des dépenses pour restructuration.

Ce document contient des prévisions fondées sur les estimations et suppositions établies par la direction d’entreprise de Henkel AG & Co. KGaA. Les prévisions sont caractérisées par l’emploi de termes tels que attendre, avoir l’intention, planning, prédiction, supposer, croire, estimer, anticiper, prévoir, etc. De telles affirmations ne doivent pas être conçues comme une quelconque garantie que ces prévisions vont se réaliser. La performance et les résultats futurs effectivement réalisés par Henkel AG & Co. KGaA et ses filiales comportent de nombreux risques et incertitudes et peuvent par conséquent diverger sensiblement des prévisions initiales. Nombre de ces facteurs échappent au contrôle direct de Henkel et ne peuvent être évalués avec précision à l’avance, à commencer par l’environnement économique futur, et les actions des concurrents et d’autres acteurs impliqués sur les marchés. Henkel n’a pas l’intention de mettre à jour les prévisions et ne le fera jamais.

Ce document contient – dans le cadre de reporting financier en vigueur qui n’est pas clairement défini – des indicateurs financiers supplémentaires qui sont ou peuvent être des moyens alternatifs d’évaluer les performances (indicateurs dits « non GAAP »). Ces indicateurs financiers supplémentaires ne doivent pas être pris en compte isolément ou comme des moyens de mesurer les actifs nets et les positions financières de Henkel ou le résultat de ses opérations ; tels que présentés dans le cadre de ses États financiers consolidés. D’autres entreprises qui utilisent ou décrivent des indicateurs de performance portant le même nom peuvent les calculer d’une manière différente.

Ce communiqué est publié à titre informatif uniquement et ne représente pas un conseil en investissement. Ce n'est pas une offre de vente de titres ni une demande d'offre d'achat de titres.

Carsten Knobel

Rapport Trimestriel Q2/2019 (Cover)

1 sur 2