"Henkel zorgde voor een positieve ontwikkeling in het eerste kwartaal ondanks leveringsmoeilijkheden in de consumentenbusiness in Noord-Amerika. We realiseerden een organische omzetgroei en een verdere verbetering van de gecorrigeerde EBIT-marge. We verbeterden de gecorrigeerde winst per preferent aandeel ondanks erg negatieve valuta-ontwikkelingen. Op basis van deze prestatie bevestigen we onze vooruitzichten voor het boekjaar 2018. We zijn geëngageerd om onze winstgevende groei verder te zetten," zei Henkel CEO Hans Van Bylen.

"In het eerste kwartaal werden we geconfronteerd met uitzonderlijk negatieve valuta-effecten, die een impact op onze gerapporteerde omzet hadden van 8,6% of ongeveer € 440 miljoen. Onze bedrijfswinst en winst per aandeel werden eveneens getroffen door negatieve valuta-ontwikkelingen," legde Hans Van Bylen uit.

"Met onze adhesives business boekten we een erg sterke organische omzetgroei. Anderzijds lag de omzet van de divisies Laundry & Home Care en Beauty Care onder het niveau van vorig jaar, hoofdzakelijk door de leveringsmoeilijkheden in de consumentenbusiness in Noord-Amerika die we in maart rapporteerden," zei Hans Van Bylen. "We zijn goed op weg om opnieuw de normale service levels te bereiken in de loop van het tweede kwartaal."

9 mei 2018 Düsseldorf / Diutsland

Henkel realiseert positieve organische omzetgroei en verdere verbetering van de marge en winst per preferent aandeel

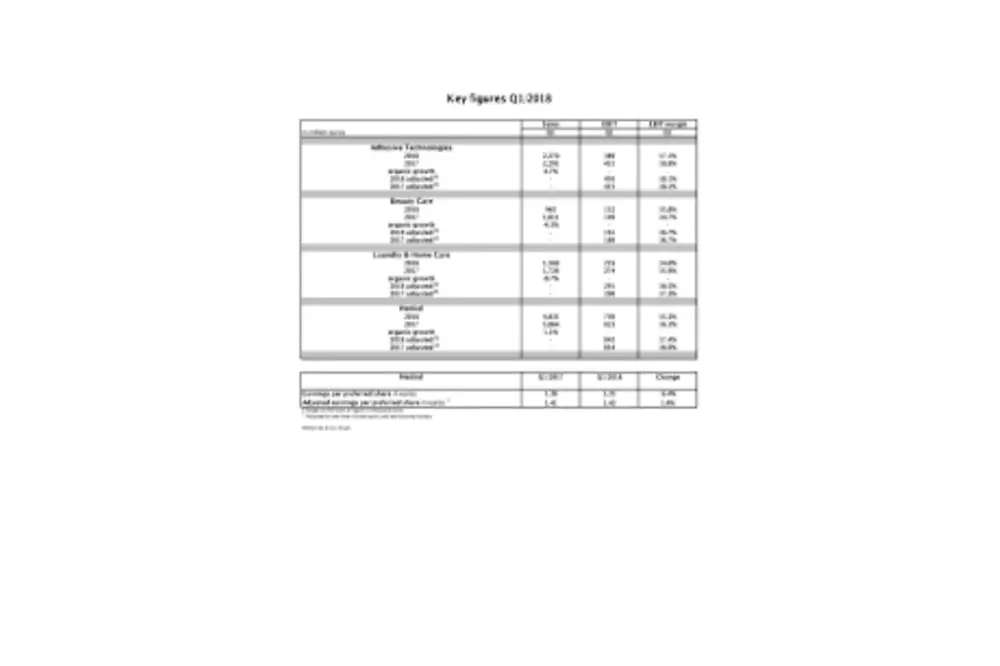

- Omzet van € 4.835 miljoen: organische groei van +1,1%, nominaal -4,5%, impact van negatieve valuta-effecten van 8,6%

- Verdere verbetering EBIT-marge*: +50 basispunten tot 17,4%

- Groei in winst per preferent aandeel*: +1,4% tot € 1,43, impact van negatieve valuta-effecten van 6,4%

- Op weg naar de normale service levels in Noord-Amerika in de loop van het tweede kwartaal

- Vooruitzichten voor het boekjaar 2018 bevestigd

Omzet en winst in het eerste kwartaal van 2018

De omzet voor het eerste kwartaal van 2018 bereikte € 4.835 miljoen. De organische omzet, die geen rekening houdt met valuta-effecten en acquisities/desinvesteringen, kende een stijging van 1,1%. Negatieve valuta-effecten hadden een impact van 8,6% op de omzet. De bijdrage van acquisities en desinvesteringen was goed voor 3,0%. Nominaal lag de omzet 4,5% onder het niveau van het eerste kwartaal van vorig jaar.

De divisie Adhesive Technologies rapporteerde een erg sterke organische stijging in omzet van 4,7%. Omwille van de leveringsmoeilijkheden in de consumentenbusiness in Noord-Amerika, lag de omzet van de divisie Beauty Care organisch 4,3% lager dan het eerste kwartaal van vorig jaar. De divisie Laundry & Home Care rapporteerde een licht negatieve ontwikkeling van de organische omzet van 0,7%.

De opkomende markten leverden opnieuw een bovengemiddelde bijdrage aan de organische groei van de Groep met een sterke stijging van de organische omzet met 6,9%. Omwille van de leveringsmoeilijkheden in de consumentenbusiness in Noord-Amerika, tekenden de mature markten een negatieve ontwikkeling op van de organische omzet van 2,8%.

In West-Europa steeg de omzet organisch met 0,2%. Oost-Europa realiseerde een organische groei van 7,6%. In de regio Afrika/Midden-Oosten steeg de omzet organisch met 8,6%. Omwille van de leveringsmoeilijkheden in de consumentenbusiness, daalde de omzet organisch in Noord-Amerika met 6,5%. Latijns-Amerika realiseerde een organische groei van 7,3% en de omzet in de regio Azië-Pacific steeg organisch met 4,2%.

Het gecorrigeerde bedrijfsresultaat (EBIT) bedroeg € 842 miljoen, 1,4% onder het niveau van het eerste kwartaal van 2017 (€ 854 miljoen). Valuta-effecten hadden een negatieve impact van 6,2%.

De gecorrigeerde return on sales (EBIT-marge) steeg met 0,5 procentpunt tot 17,4%.

De gecorrigeerde winst per preferent aandeel groeide met 1,4% van € 1,41 naar € 1,43. De groei van de winst per preferent aandeel onderging een negatieve impact van valuta-effecten van 6,4%.

Met 6,2%, lag de ratio netto bedrijfskapitaal/omzet boven het niveau van het eerste kwartaal van 2017 (4,9%).

Op 31 maart 2018 was de netto financiële positie van Henkel € -3.247 miljoen (31 december 2017: € -3.225 miljoen).

Prestaties per divisie

De divisie Adhesive Technologies boekte een erg sterke organische omzetgroei van 4,7% in het eerste kwartaal. Nominaal bereikte de omzet € 2.270 miljoen, na € 2.295 miljoen in het eerste kwartaal van vorig jaar. De gecorrigeerde bedrijfswinst bedroeg € 410 miljoen en lag net onder het niveau van het eerste kwartaal van 2017. Met 18,1%, lag de gecorrigeerde return on sales op hetzelfde niveau als het eerste kwartaal van vorig jaar.

De omzet van de divisie Beauty Care daalde organisch met 4,3% in het eerste kwartaal. Zonder de impact van de leveringsmoeilijkheden in Noord-Amerika, zou de omzet op hetzelfde niveau gelegen hebben als het eerste kwartaal van vorig jaar. Nominaal bedroeg de omzet € 965 miljoen na € 1.011 miljoen in het eerste kwartaal van vorig jaar. De gecorrigeerde bedrijfswinst bereikte € 161 miljoen, een daling van 4,6% ten opzichte van het eerste kwartaal van vorig jaar. De gecorrigeerde return on sales kende een stabiele ontwikkeling en bereikte 16,7%.

De divisie Laundry & Home Care registreerde een lichte organische omzetdaling van 0,7% voor het eerste kwartaal. Zonder de leveringsmoeilijkheden in Noord-Amerika, zou Laundry & Home Care een goede omzetgroei gerapporteerd hebben. Nominaal bedroeg de omzet € 1.569 miljoen na € 1.726 miljoen in het eerste kwartaal van vorig jaar. Met € 291 miljoen lag de gecorrigeerde bedrijfswinst 2,5% onder het niveau van het eerste kwartaal van 2017. De gecorrigeerde return on sales steeg met 1,2 procentpunten tot 18,5%.

Vooruitzichten voor 2018 bevestigd

In de verdere loop van het jaar verwacht Henkel dat de volatiele en onzekere marktomstandigheden zullen aanhouden. De aanzienlijke valutaschommelingen zullen blijven duren. Henkel blijft bij zijn verwachting dat US dollar zal verzwakken ten opzichte van de euro ten opzichte van heel het jaar 2017, en dat relevante munten in opkomende markten waarschijnlijk zullen depreciëren. Daarnaast verwacht Henkel verdere prijsstijgingen voor grondstoffen en verpakkingen ten opzichte van vorig jaar.

Voor het boekjaar 2018 bevestigde Henkel zijn laatste vooruitzichten van maart 2018. Henkel verwacht een organische omzetgroei van 2 tot 4%, met een groei van de divisies Adhesive Technologies en Laundry & Home Care binnen deze bandbreedte en voor de divisie Beauty Care een groei tussen 0 en 2%. Voor wat betreft de gecorrigeerde return on sales (EBIT) voorziet Henkel een stijging tot meer dan 17,5% waartoe alle drie divisies zullen bijdragen. De onzekerheid op de valutamarkten in acht nemend, vooral wat betreft de trend van de US dollar, verwacht Henkel een stijging van de gecorrigeerde winst per preferent aandeel tussen de 5 en 8%.

* Gecorrigeerd voor eenmalige kosten/baten en herstructureringskosten

Dit bericht bevat bepaalde verklaringen met betrekking tot de toekomst (forward-looking statements), die gebaseerd zijn op de huidige inschattingen en veronderstellingen van het bedrijfsmanagement van Henkel AG & Co. KGaA. Forward-looking statements worden gekenmerkt door het gebruik van woorden als "verwachten", "voorzien", "van plan zijn", "voorspellen", "veronderstellen", "geloven", "(in)schatten" en "anticiperen". Zulke verklaringen mogen niet worden verstaan als zouden zij op eender welke wijze garanderen dat deze verwachtingen uiteindelijk accuraat zullen zijn. De toekomstige prestaties en resultaten die effectief worden gerealiseerd door Henkel AG & Co. KGaA en zijn/haar dochterondernemingen zijn onderhevig aan een aantal risico's en onzekerheden en kunnen daarom wezenlijk verschillen van deze forward-looking statements. Veel van deze factoren liggen buiten Henkels controle en kunnen op voorhand niet precies worden ingeschat, zoals de toekomstige economische omstandigheden en de activiteiten van concurrenten en andere spelers op de markt. Henkel heeft niet de intentie en verbindt er zich niet toe om een aanpassing van deze verklaringen te publiceren.

Dit persbericht in het Nederlands is een vertaling van de originele versie in het Engels.

Cover: Quarterly Statement Q1/2018