“2017 was een succesvol jaar voor Henkel. Ondanks uitdagende en volatiele marktomstandigheden, bereikten we een nieuwe recordomzet -en winst en behaalden we onze financiële doelstellingen voor het boekjaar. Deze sterke prestatie werd mogelijk gemaakt door ons gedreven en gepassioneerd wereldwijde team. Voor de eerste keer oversteeg onze jaaromzet de kaap van de € 20 miljard. Ook onze marge en winst per preferent aandeel bereikten nieuwe hoogten – in lijn met ons engagement om duurzame winstgevende groei te verwezenlijken,” zei Henkel CEO Hans Van Bylen.

“We hebben ons toegelegd op de implementatie van onze strategische prioriteiten en boekten aanzienlijke vooruitgang met veel van onze prioritaire initiatieven en projecten. In de loop van het jaar, hebben we ook verschillende aantrekkelijke acquisities gedaan die ons portfolio zullen aanvullen en verder versterken.”

22 feb. 2018 Düsseldorf / Duitsland

Henkel bereikt nieuwe recordomzet -en winst

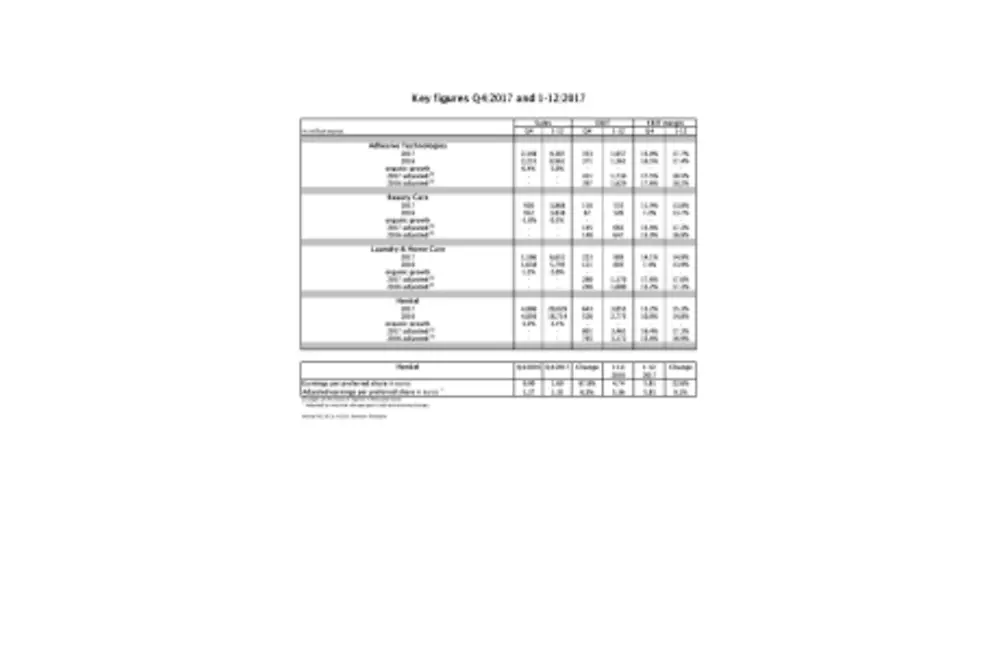

- Omzetstijging tot € 20.029 miljoen, voor het eerst meer dan € 20 miljard: nominale groei +7,0%, organische groei +3,1%

- EBIT-marge* op recordhoogte: +40 basispunten tot 17,3%

- Winst per preferent aandeel*: +9,1% tot nieuw record van € 5,85

- Record uitbetaling dividend**: +10,5% tot € 1,79 per preferent aandeel

- Aanzienlijke vooruitgang in de implementatie van strategische initiatieven

- Financiële ambitie voor 2020 bevestigd

Vooruitzichten voor 2018

Op basis van de sterke prestatie in 2017 en de aanzienlijke vooruitgang in de implementatie van de strategische prioriteiten, herbevestigde Henkel de financiële ambitie voor 2020 – organische omzetgroei van 2 tot 4%, verdere stijging van de gecorrigeerde EBIT-marge, stijging van de gecorrigeerde winst per preferent aandeel van 7 tot 9% - en leverde zijn vooruitzichten af voor 2018.

Voor het boekjaar 2018 verwacht Henkel een organische omzetgroei van 2 tot 4%, met een groei van elke divisie binnen deze bandbreedte. Voor wat betreft de gecorrigeerde return on sales (EBIT) voorziet Henkel een stijging tot meer dan 17,5% waartoe alle drie divisies zullen bijdragen. De onzekerheden op de valutamarkten in acht nemend, vooral wat betreft de trend van de US dollar, verwacht Henkel een stijging van de gecorrigeerde winst per preferent aandeel tussen de 5 en 8%.

“In ons verdere traject blijven we ons toeleggen op duurzame winstgevende groei met aantrekkelijk rendement. We zijn vastberaden om onze financiële ambitie 2020 te realiseren,” zei Hans Van Bylen.

Prestaties omzet en winst 2017

In het boekjaar 2017, oversteeg de omzet voor het eerst de € 20 miljard en steeg met 7,0% tot € 20.029 miljoen. Valuta-effecten hadden een algemeen negatief effect van 2,0 % op de omzet. Acquisities en desinvesteringen waren goed voor 5,9% van de omzetgroei. De organische omzet, die geen rekening houdt met valuta-effecten en acquisities/desinvesteringen, liet een sterke stijging zien van 3,1%. De verbetering ligt in lijn met de doelstelling voor het boekjaar van 2 à 4% organische omzetgroei.

De divisie Adhesive Technologies boekte een zeer sterke organische omzetgroei van 5,0%. De divisie Beauty Care realiseerde een positieve organische omzetgroei van 0,5%. De divisie Laundry & Home Care liet een goede organische omzetgroei van 2,0% optekenen.

De opkomende markten zorgden opnieuw voor een bovengemiddelde bijdrage aan de organische groei van de Groep, met een zeer sterke organische omzetgroei van 5,3%. De mature markten boekten een positieve organische omzetgroei van 1,5%.

Alle regio’s tekenden een organische omzetgroei op. In de regio West-Europa kende de omzet een positieve organische ontwikkeling. In Oost-Europa nam de omzet organisch toe met 6,0%. De regio Afrika/Midden-Oosten rapporteerde een organische omzetgroei van 1,7%. Noord-Amerika kende een organische groei van 3,0%. Latijns-Amerika realiseerde een organische omzetgroei van 4,4% en de regio Azië-Pacific groeide organisch met 5,9%.

Het gecorrigeerde bedrijfsresultaat (EBIT) verbeterde met 9,1% van € 3.172 miljoen tot € 3.461 miljoen. Alle drie divisies droegen elk bij tot deze stijging.

De gecorrigeerde return on sales (EBIT-marge) klom met 0,4 procentpunt tot 17,3%, in lijn met de vooruitzichten voor het boekjaar 2017 die een stijging tot meer dan 17% aangaven.

Het financiële resultaat bedroeg € -51 miljoen na € -33 miljoen in boekjaar 2016 omwille van de financieringskosten voor de acquisities afgesloten in de boekjaren 2016 en 2017.

De gecorrigeerde netto-inkomsten voor het jaar, na aftrek van minderheidsbelangen, stegen met 9,1% naar € 2.534 miljoen (2016: € 2.323 miljoen).

De gecorrigeerde winst per preferent aandeel groeide met 9,1% van € 5,36 naar € 5,85. Dit ligt in lijn met de verbeterde voorzichten voor 2017, die een groei van de gecorrigeerde winst per preferent aandeel aangaven van ongeveer 9 %.

Het directiecomité, de raad van toezicht en het aandeelhouderscomité zullen aan de algemene vergadering van aandeelhouders op 9 april 2018 een verhoging van het dividend per preferent aandeel voorstellen van 10,5%, tot € 1,79 (vorig jaar: € 1,62).

Het voorgestelde dividend voor een gewoon aandeel bedraagt € 1,77, een stijging van 10,6% vergeleken met het vorig boekjaar (€1,60). Dit zou het hoogste dividend in de geschiedenis van het bedrijf zijn en neerkomen op een uitbetalingsratio van 30,7%, wat in lijn ligt met Henkels beoogde uitbetalingsratio van 25 tot 35%.

De ratio bedrijfskapitaal/omzet lag 1,3 procentpunt boven die van het vorige jaar, en bereikte 4,8%.

De netto financiële positie aan het eind van het boekjaar kwam uit op € -3.225 miljoen (31 december 2016: € -2.301 miljoen euro). De wijziging ten opzichte van het einde van het vorige jaar was voornamelijk te wijten aan betalingen voor acquisities.

Resultaten per divisie

De divisie Adhesive Technologies boekte een zeer sterke organische omzetgroei van 5,0% in het boekjaar 2017. Nominaal steeg de omzet met 4,8% tot € 9.387 miljoen. De gecorrigeerde bedrijfswinst steeg met 6,4% en bereikte €1.734 miljoen. De gecorrigeerde return on sales kende een mooie stijging en bereikte een nieuw recordniveau van 18,5%.

De divisie Beauty Care rapporteerde een positieve organische omzetgroei van 0,5% in het boekjaar 2017. Nominaal nam de omzet toe met 0,8% tot € 3.868 miljoen. De gecorrigeerde bedrijfswinst groeide met 2,7% tot € 665 miljoen. De gecorrigeerde return on sales kende een goede stijging, en bereikte een recordniveau van 17,2%.

De divisie Laundry & Home Care boekte een goede organische omzetgroei van 2,0% in het boekjaar 2017. Nominaal steeg de omzet met 14,8% tot € 6.651 miljoen. De gecorrigeerde bedrijfswinst steeg met 17,0% tot € 1.170 miljoen. De gecorrigeerde return on sales kende een goede stijging en bereikte een recordhoogte van 17,6%. De acquisitie van The Sun Products Corporation leverde een aanzienlijke bijdrage tot zowel de omzet als de bedrijfswinst.

Henkel 2020+: Aanzienlijke vooruitgang in 2017

“Tot 2020 en daarna werken we aan de verwezenlijking van een sterke strategische ambitie voor Henkel. We willen dat ons bedrijf duurzame winstgevende groei realiseert en nog klantgerichter, innovatiever, wendbaarder en digitaler wordt,” zei Henkel CEO Hans Van Bylen.

Om deze ambities te verwezenlijken, heeft Henkel vier strategische prioriteiten gedefinieerd: groei doorzetten, digitalisering versnellen, wendbaarheid vergroten en groei financieren. In het boekjaar 2017, boekte Henkel aanzienlijke vooruitgang in de implementatie hiervan.

Om groei door te zetten, heeft Henkel zijn interacties met klanten en consumenten geïntensifieerd op alle niveaus. In de divisie Adhesive Technologies implementeert Henkel ambitieuze roadmaps voor de top 100 klanten om groei te versnellen met oplossingen op maat. In de consumentendivisies breidde Henkel zijn digitale “Connect2Consumer” programma verder uit om met ‘insight-driven’ innovaties en diensten te komen.

Henkel heeft ook ingezet op de groei van zijn leidende merken en innovatieve technologieën. In de divisie Adhesive Technologies was de sterke prestatie gedreven door superieure, impactvolle oplossingen voor dynamische groei-industrieën zoals de consumentenelektronica, de auto-industrie alsook de algemene industrie. In Beauty Care lagen innovaties in haarkleuringen en styling aan de basis van groei van omzet en marktaandeel. In de Hair Professional business in de VS, heeft Henkel met succes zijn eerste influencer merk #mydentity gelanceerd. Laundry & Home Care breidde zijn portfolio verder uit met innovaties in aantrekkelijke categorieën zoals speciale wasmiddelen en toiletreiniging. Na de acquisitie van Sun Products, rapporteerde de gecombineerde Noord-Amerikaanse Laundry & Home Care business een zeer sterke prestatie in 2017.

Henkel deed ook meerdere aantrekkelijke acquisities in 2017 met een totaalwaarde van rond de € 2 miljard, die zijn portfolio zullen aanvullen en de concurrentiekracht van zijn industriële en consumentendivisies zullen versterken.

Henkel boort ook nieuwe bronnen van groei aan met investeringen en samenwerkingen in digitale diensten en technologieën, bijvoorbeeld op het vlak van 3D-printing en innovatieve consumer bedrijfsmodellen.

Als deel van zijn strategische prioriteit “digitalisering versnellen”, heeft Henkel zijn interacties met klanten, consumenten, zakenpartners en leveranciers doorheen de hele waardeketen verder gedigitaliseerd. Omzet uit digitale activiteiten kende een tweecijferige groei overheen de divisies. Henkel investeerde in Industry 4.0, implementeerde ‘smart factory’ concepten en digitaliseerde zijn geïntegreerde Global Supply Chain verder. Om de digitale competenties van de medewerkers te versterken, werden specifieke opleidings -en ontwikkelingsprogramma’s geïmplementeerd. De nieuwe Chief Digital Officer zette een organisatie op met als doel de digitale transformatie doorheen alle divisies aan te sturen. HenkelX wordt het nieuwe platform dat interne en externe netwerken en collaboration events, formats voor digitale interactie alsook nieuwe manieren van werken samenbrengt.

Om de wendbaarheid van de organisatie nog verder te verhogen, heeft Henkel de ondernemersgeest onder de medewerkers aangemoedigd en flexibelere bedrijfsmodellen geïntroduceerd om zich beter te kunnen aanpassen aan de dynamische markten. In Adhesive Technologies zorgen 28 klantgerichte stuurgroepen voor een nauwere samenwerking met de klant. Tevens heeft Henkel workflows en processen verder geoptimaliseerd om sneller en flexibeler te worden. Als deel van het ‘Fastest Time-To-Market’-initiatief, werden doorlooptijden voor innovatie gereduceerd en marktintroducties versneld.

Alle initiatieven om groei te financieren liggen op koers om de beoogde voordelen te realiseren: Tegen 2020 wordt verwacht dat deze initiatieven een jaarlijkse winst aan efficiëntie zullen opleveren van meer dan € 500 miljoen.

ONE!ViEW zal leiden tot meer efficiëntie door geoptimaliseerd kostenbeheer en verhoogde globale transparantie. ONE!GSC integreert Henkels wereldwijde supply chain organisatie over alle divisies heen.

Henkel implementeerde ook ‘net revenue management’ in de verschillende divisies en verbeterde de efficiëntie in zijn structuren verder, bijvoorbeeld met nieuwe manieren van werken in de shared service centers met een focus op automatisering en robotica.

* Gecorrigeerd voor eenmalige kosten/baten en herstructureringskosten

** Voorstel aan de aandeelhouders voor de Jaarlijkse Algemene Vergadering van 9 april 2018.

Dit bericht bevat bepaalde verklaringen met betrekking tot de toekomst (forward-looking statements), die gebaseerd zijn op de huidige inschattingen en veronderstellingen van het bedrijfsmanagement van Henkel AG & Co. KGaA. Forward-looking statements worden gekenmerkt door het gebruik van woorden als “verwachten”, “voorzien”, “van plan zijn”, “voorspellen”, “veronderstellen”, “geloven”, “(in)schatten” en “anticiperen”. Zulke verklaringen mogen niet worden verstaan als zouden zij op eender welke wijze garanderen dat deze verwachtingen uiteindelijk accuraat zullen zijn. De toekomstige prestaties en resultaten die effectief worden gerealiseerd door Henkel AG & Co. KGaA en zijn/haar dochterondernemingen zijn onderhevig aan een aantal risico’s en onzekerheden en kunnen daarom wezenlijk verschillen van deze forward-looking statements. Veel van deze factoren liggen buiten Henkels controle en kunnen op voorhand niet precies worden ingeschat, zoals de toekomstige economische omstandigheden en de activiteiten van concurrenten en andere spelers op de markt. Henkel heeft niet de intentie en verbindt er zich niet toe om een aanpassing van deze verklaringen te publiceren.

Dit persbericht in het Nederlands is een vertaling van de originele versie.

Cover: Annual Report 2017